Huispedia Woningmarkt Trendrapport Q4 2024

Landelijk niveau

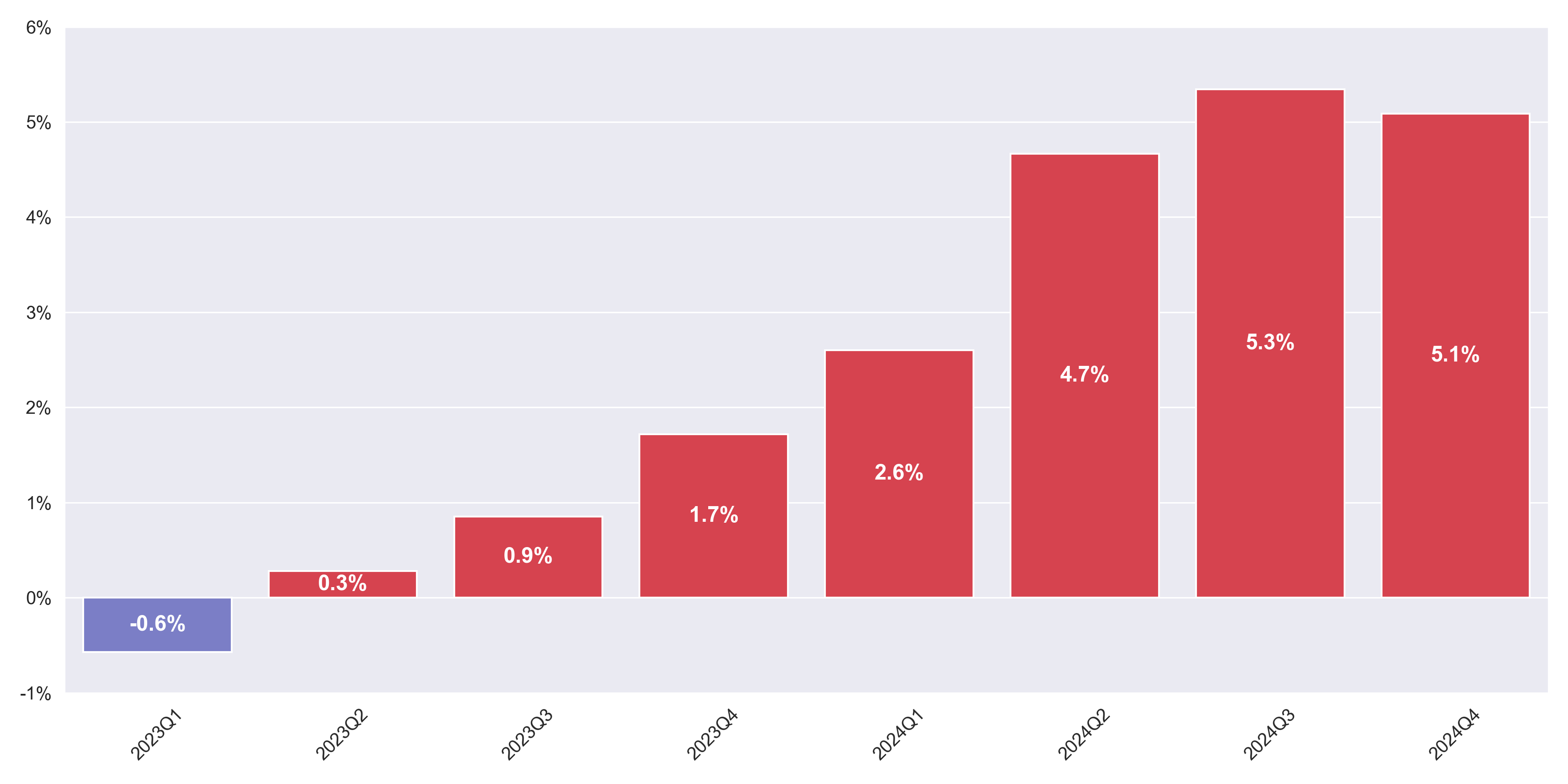

In het vierde kwartaal van 2024 werd in Nederland gemiddeld 5,1% boven de vraagprijs geboden bij de aankoop van een huis (zie Figuur 1). Dit is sinds lange tijd een daling ten opzichte van het kwartaal ervoor, namelijk 0,2%. Vergeleken met het vierde kwartaal van 2023 is er wel een stijging van 3,4% te zien. Er kan dus worden geconcludeerd dat de stijgende trend van de afgelopen twee jaar tot een einde is gekomen.

Figuur 1: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal

Figuur 1: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal

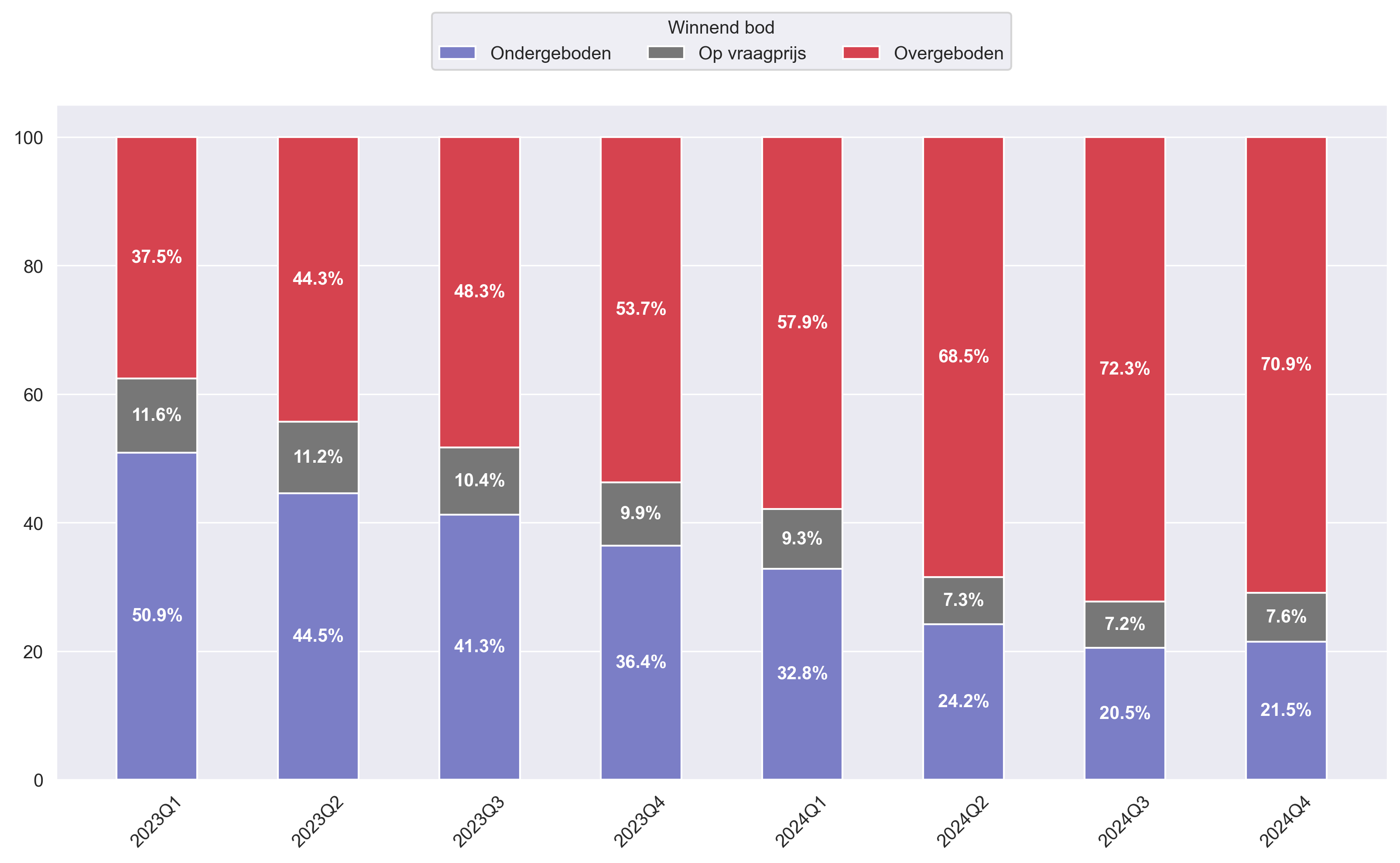

In Figuur 2 is te zien dat ook het percentage van biedingen boven de vraagprijs is afgenomen. Dit percentage daalde van 72,3% in het derde kwartaal naar 70,9% in het vierde kwartaal. Tegelijkertijd steeg het percentage woningen welke onder de vraagprijs zijn verkocht van 20,5% naar 21,5%. Het percentage biedingen op de vraagprijs vertoonde een lichte stijging, van 7,2% naar 7,6%.

Figuur 2: Percentage van de woningen onder- of overgeboden per kwartaal

Figuur 2: Percentage van de woningen onder- of overgeboden per kwartaal

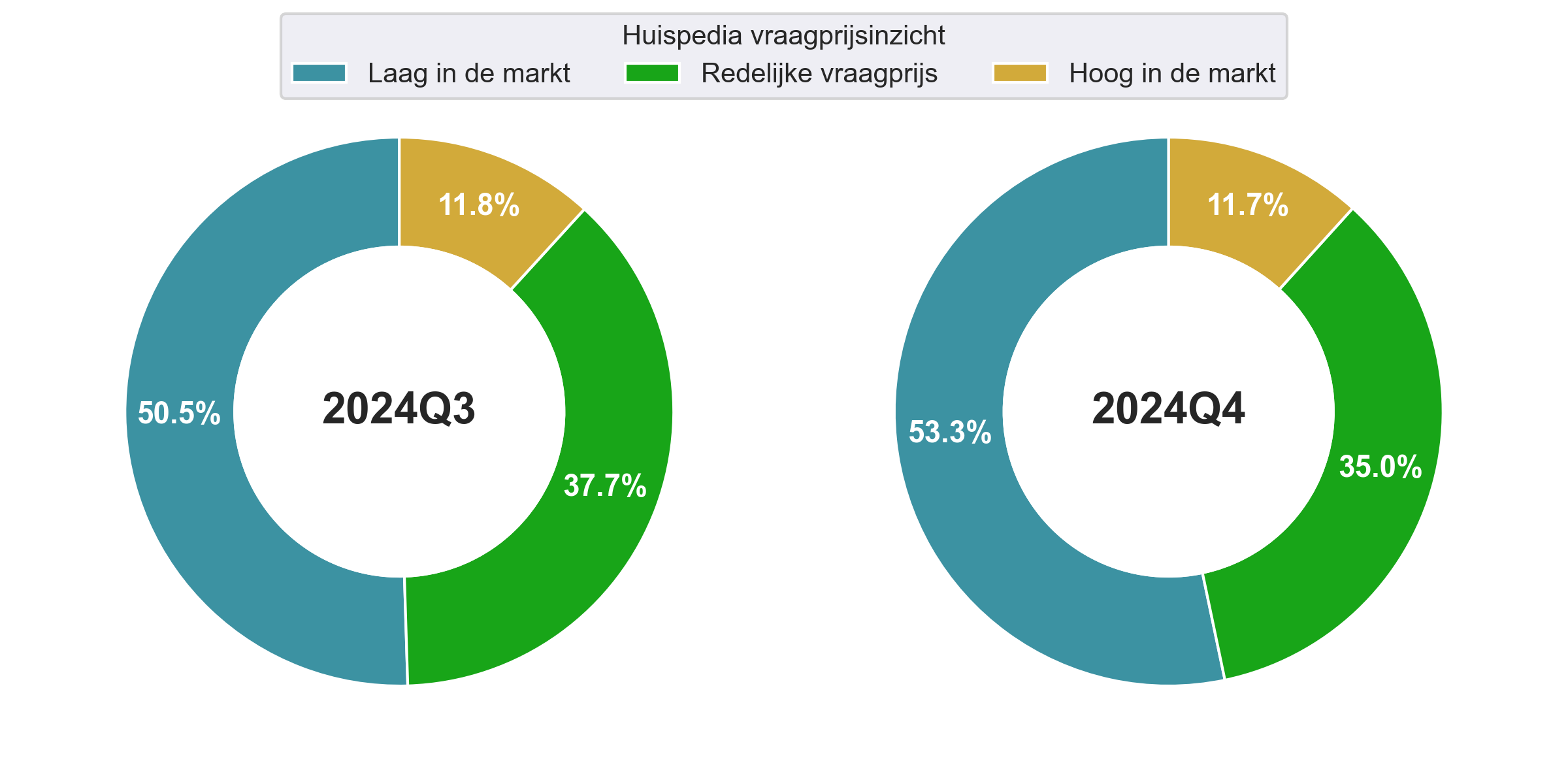

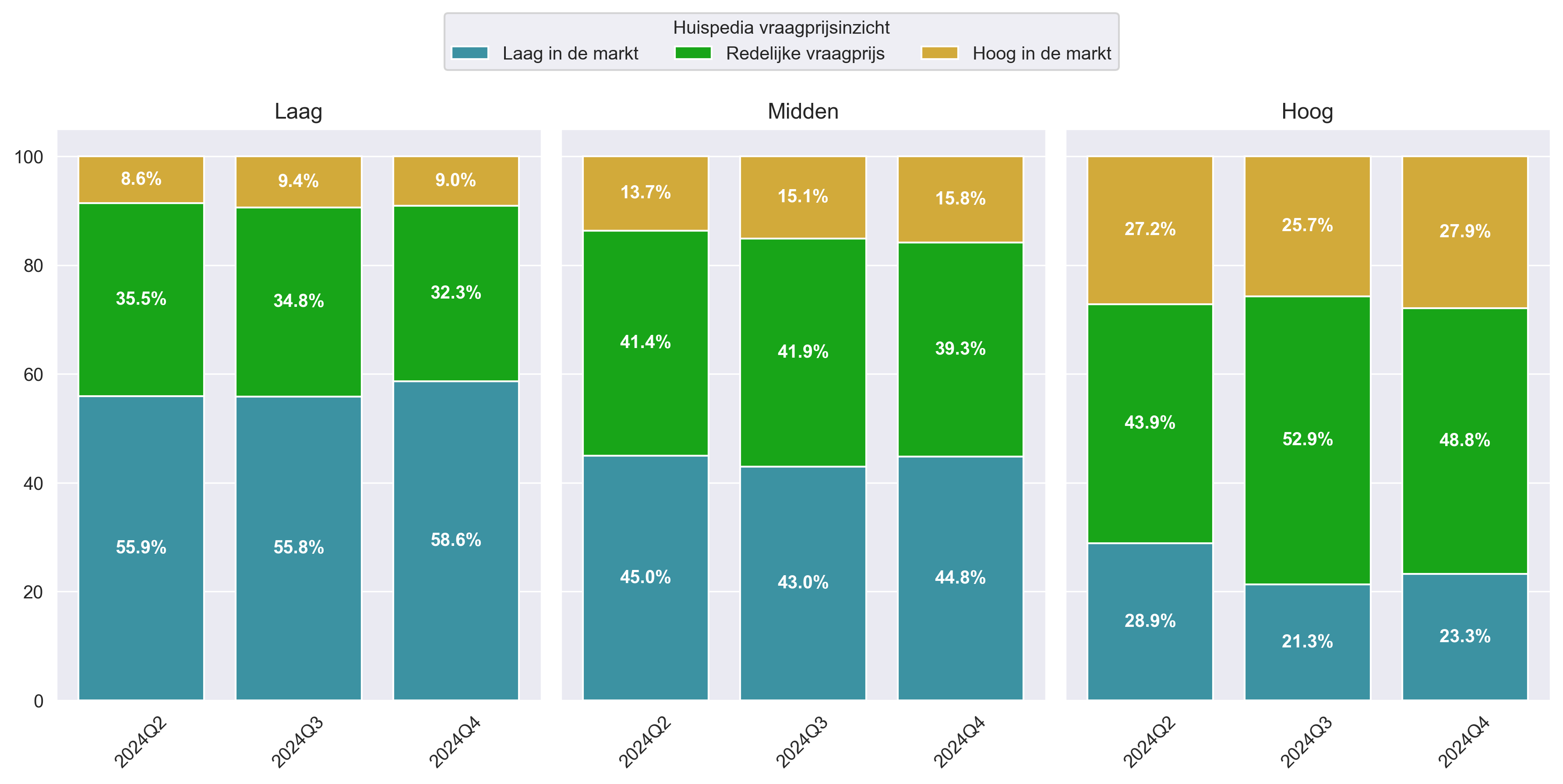

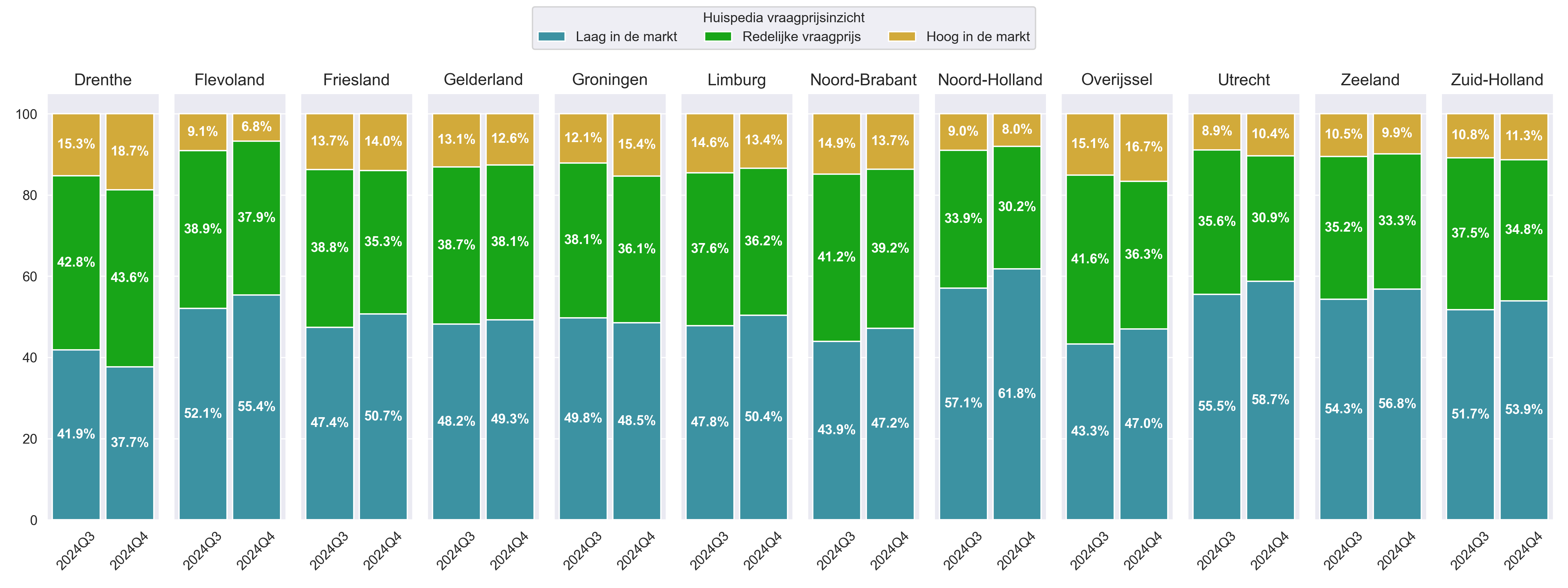

In Figuur 3 is de verdeling van het Huispedia vraagprijsinzicht te zien. Hierbij wordt de vraagprijs vergeleken met de waarde van de woning. Figuur 3 toont aan dat in het vierde kwartaal een hoger percentage van de verkochte woningen (53,3%) laag in de markt is gezet in vergelijking met het derde kwartaal (50,5%). Daarnaast blijft het percentage verkochte woningen met een hoge vraagprijs stabiel. Het percentage woningen dat met een redelijke vraagprijs op de markt is gezet daalt van 37,7% naar 35,0%.

Figuur 3: Verdeling van het Huispedia vraagprijsinzicht over verkochte woningen per kwartaal

Figuur 3: Verdeling van het Huispedia vraagprijsinzicht over verkochte woningen per kwartaal

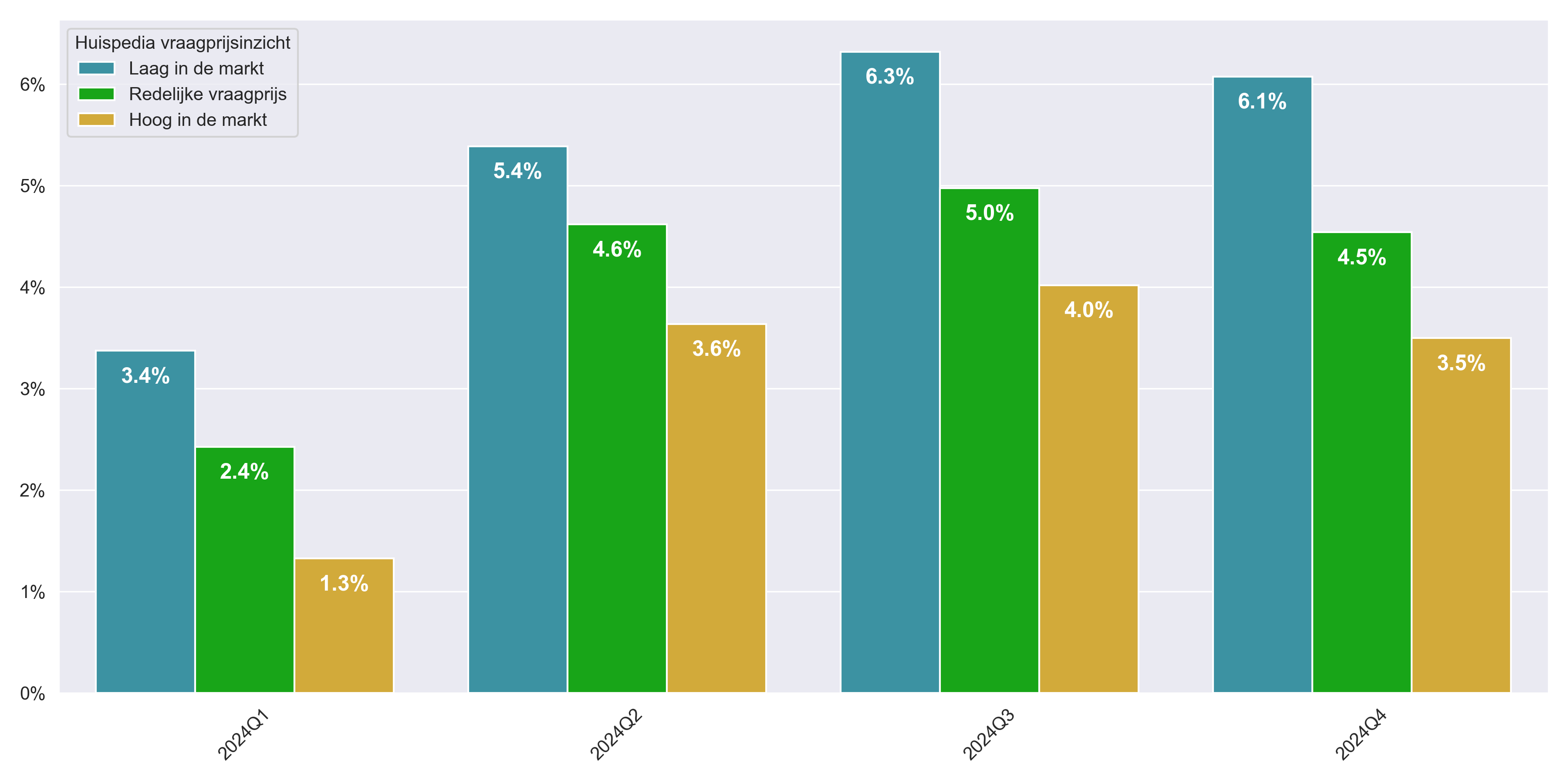

In Figuur 4 is te zien dat op woningen die laag in de markt worden gezet, nog steeds meer wordt overboden dan bij andere woningen. Staat een woning laag in de markt, dan werd daar het vierde kwartaal gemiddeld 6,1% boven de vraagprijs geboden. Dat is meer dan bij woningen met een redelijke vraagprijs (4,5%) of woningen die hoog in de markt zijn gezet (3,5%). Wel neemt voor alle drie de vraagprijsinzichten de gemiddelde procentuele overbieding af ten opzichte van het kwartaal ervoor.

Figuur 4: Gemiddelde overbieding als percentage van de vraagprijs verdeeld per Huispedia vraagprijsinzicht per kwartaal

Figuur 4: Gemiddelde overbieding als percentage van de vraagprijs verdeeld per Huispedia vraagprijsinzicht per kwartaal

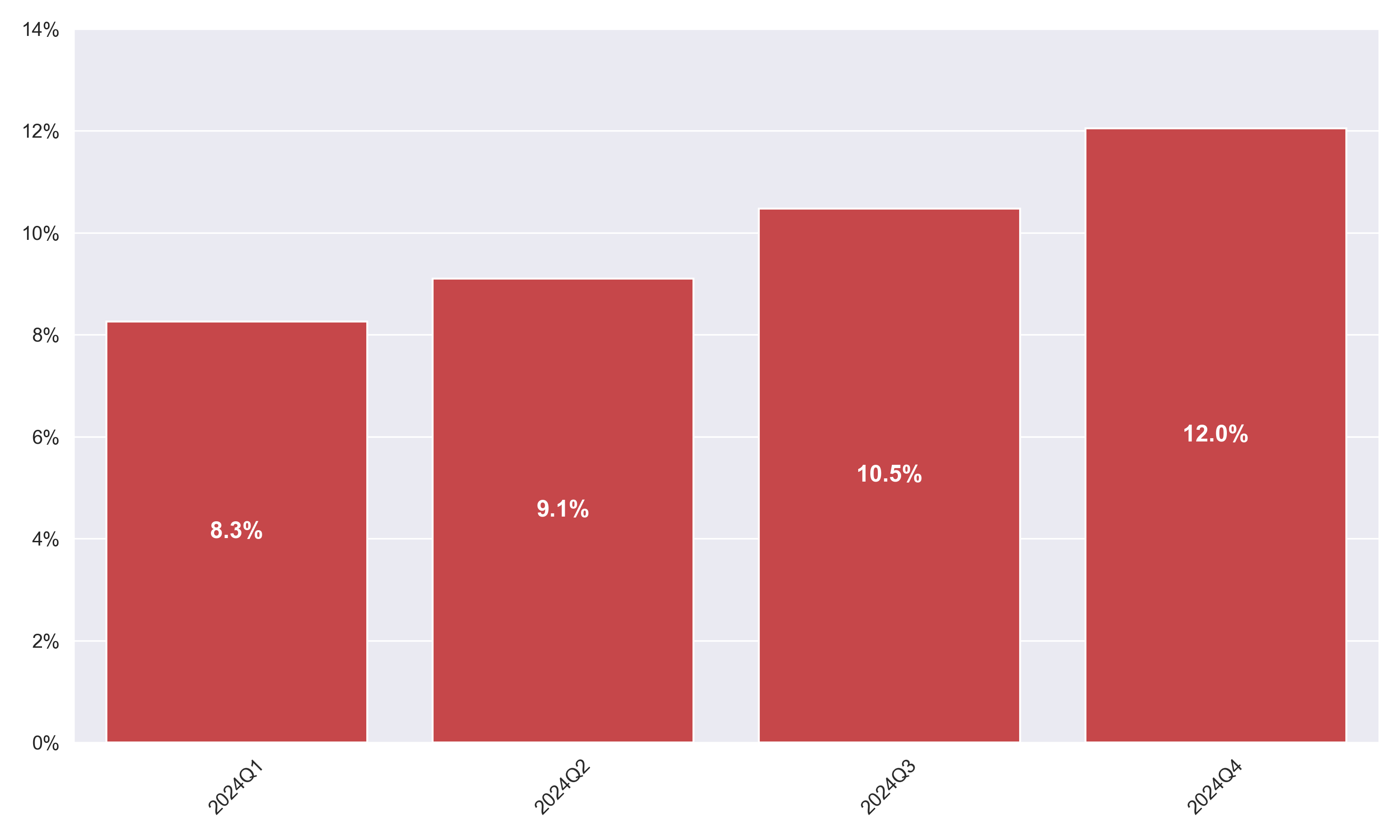

Naast het genereren van statistieken over onder- en overbieden houdt Huispedia ook actief de prijshistorie bij van woningen die te koop worden gezet. Op nationaal niveau blijkt dat het percentage woningen waarvan de prijs is verlaagd, ten opzichte van het totaal aantal woningen dat te koop wordt aangeboden, al enige tijd stijgt (Figuur 5). In het laatste kwartaal van 2024 betrof 12,0% van alle woningen die te koop werden gezet een woning die opnieuw werd aangeboden met een lagere vraagprijs.

Figuur 5: Percentage woningen dat in prijs is verlaagd per kwartaal

Figuur 5: Percentage woningen dat in prijs is verlaagd per kwartaal

Figuur 6 laat zien dat op woningen waarvan in 2024 de vraagprijs is verlaagd, met een gemiddelde overbieding van 0,3% een stuk minder werd overboden dan het landelijk gemiddelde (5,1%). Ook is bij bijna de helft van de in 2024 verkochte woningen met een verlaagde vraagprijs de woning uiteindelijk onder de vraagprijs verkocht. Dit is een stuk meer dan het landelijk gemiddelde van 21,5%.

-en-verdeling-van-onder--op-of-overbiedingen-(rechts)-voor-alle-verkochte-woningen-vs-verkochte-woningen-met-een-prijsverlaging-in-2024.png) Figuur 6: Gemiddelde overbieding als percentage van de vraagprijs (links) en verdeling van onder-, op-, of overbiedingen (rechts) voor alle verkochte woningen vs. verkochte woningen met een prijsverlaging in 2024

Figuur 6: Gemiddelde overbieding als percentage van de vraagprijs (links) en verdeling van onder-, op-, of overbiedingen (rechts) voor alle verkochte woningen vs. verkochte woningen met een prijsverlaging in 2024

Segment

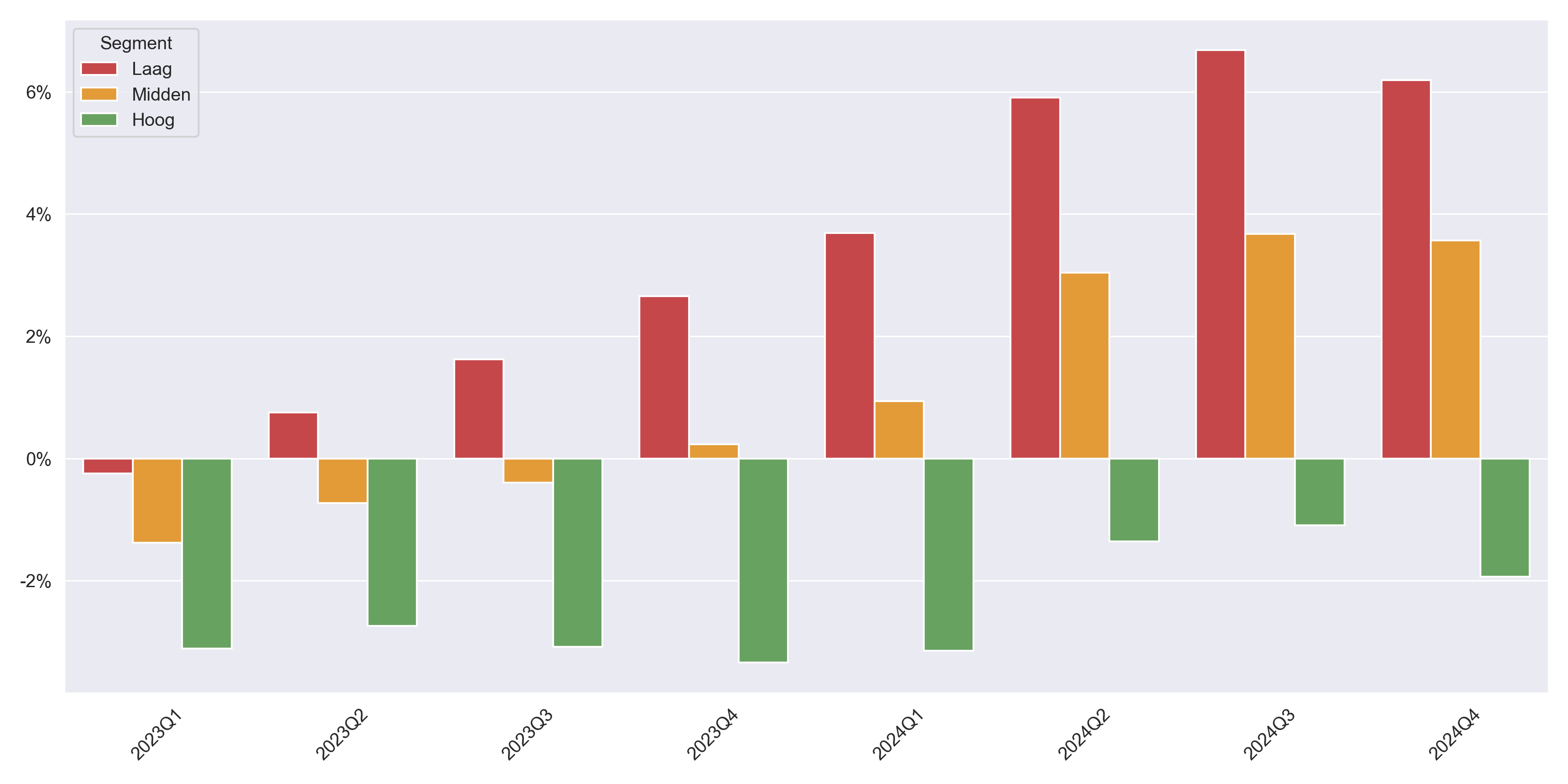

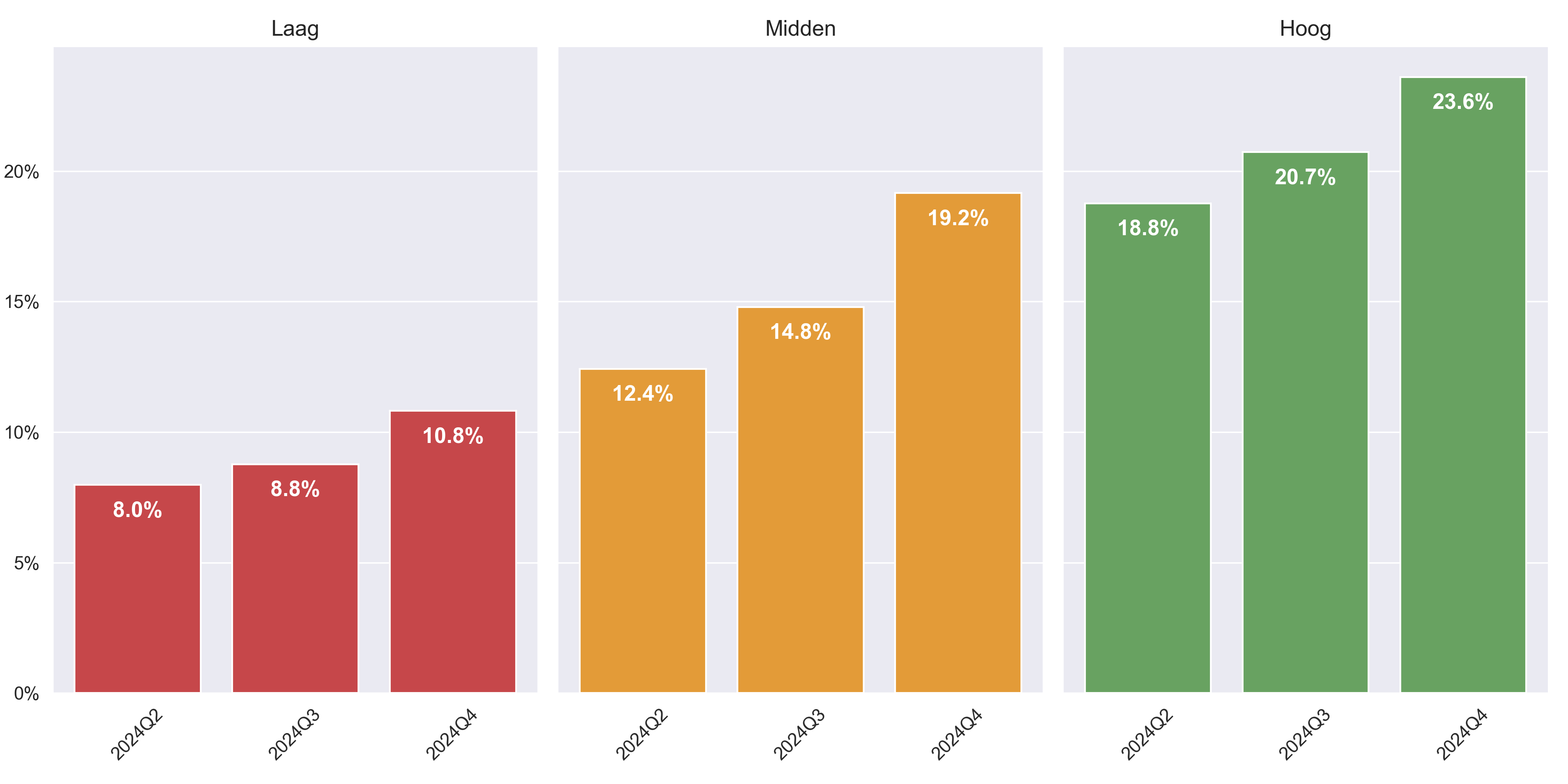

Of er wordt overboden, hangt sterk af van het segment waarin een woning zich bevindt, zoals te zien is in Figuur 7. In het afgelopen kwartaal werd gemiddeld 6,2% boven de vraagprijs geboden voor woningen in het lagere segment (verkoopprijs onder €450.000), terwijl in het middensegment (verkoopprijs tussen €450.000 en €1.000.000) gemiddeld 3,6% boven de vraagprijs werd geboden. In het hogere segment (verkoopprijs boven €1.000.000) wordt gemiddeld weer meer onderboden dan het kwartaal ervoor: in het derde kwartaal werd met gemiddeld 1,1% onderboden, in het afgelopen kwartaal was dat 1,9%.

Figuur 7: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per segment

Figuur 7: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per segment

In Figuur 8 is te zien dat ook het percentage verkochte woningen waarop is overboden voor het eerst sinds maanden is gedaald. Dit geldt voor alle drie de soorten segmenten. 76,7% van de verkochte woningen in het lage segment is boven de vraagprijs verkocht, terwijl dat in het derde kwartaal nog 79,3% betrof. Voor het middensegment is ook een kleine daling te zien van 64,0% naar 63,0%. De grootste daling (5,2%) zien we in het hoge segment waar in het vierde kwartaal 29,3% van de verkochte woningen boven de vraagprijs werd verkocht.

Figuur 8: Percentage van de verkochte woningen dat is overboden per kwartaal per segment

Figuur 8: Percentage van de verkochte woningen dat is overboden per kwartaal per segment

Figuur 9 laat op landelijk niveau zien dat het percentage verkochte woningen waarbij onderboden is, is gestegen ten opzichte van het derde kwartaal. Het hoogste percentage van onderbieden wordt nog steeds waargenomen in het hoge segment, met 62,9%. Dat betekent een stijging van 6,4% ten opzichte van het kwartaal ervoor. In het lage en middensegment werd in het vierde kwartaal van 2024 respectievelijk bij 15,6% en 29,3% van de verkochte woningen onderboden.

Figuur 9: Percentage van de verkochte woningen dat is onderboden per kwartaal per segment

Figuur 9: Percentage van de verkochte woningen dat is onderboden per kwartaal per segment

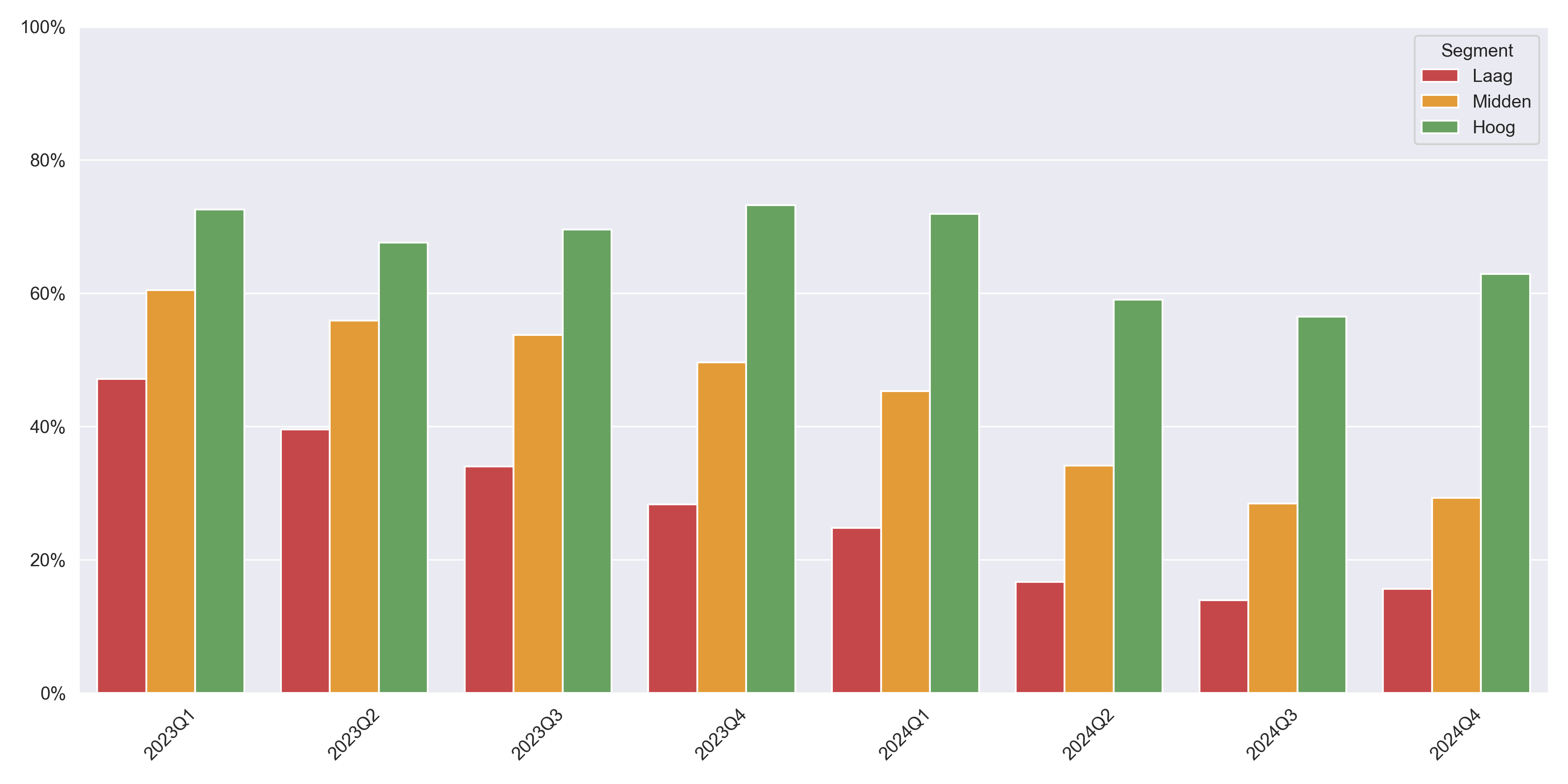

Uit Figuur 10 blijkt dat het percentage verkochte woningen dat laag in de markt is gezet voor alle segmenten is gestegen in het vierde kwartaal ten opzichte van het derde kwartaal. In het lage segment steeg dit percentage van 55,8% naar 58,6%. Voor het middensegment steeg dit van 43,0% naar 44,8%. Het hoge segment liet een stijging van 2,0% zien naar 23,3%. Ten slotte is te zien dat er in het hoge segment relatief vaker woningen worden verkocht met een redelijke vraagprijs.

Figuur 10: Verdeling van het Huispedia vraagprijsinzicht over verkochte woningen per kwartaal per segment

Figuur 10: Verdeling van het Huispedia vraagprijsinzicht over verkochte woningen per kwartaal per segment

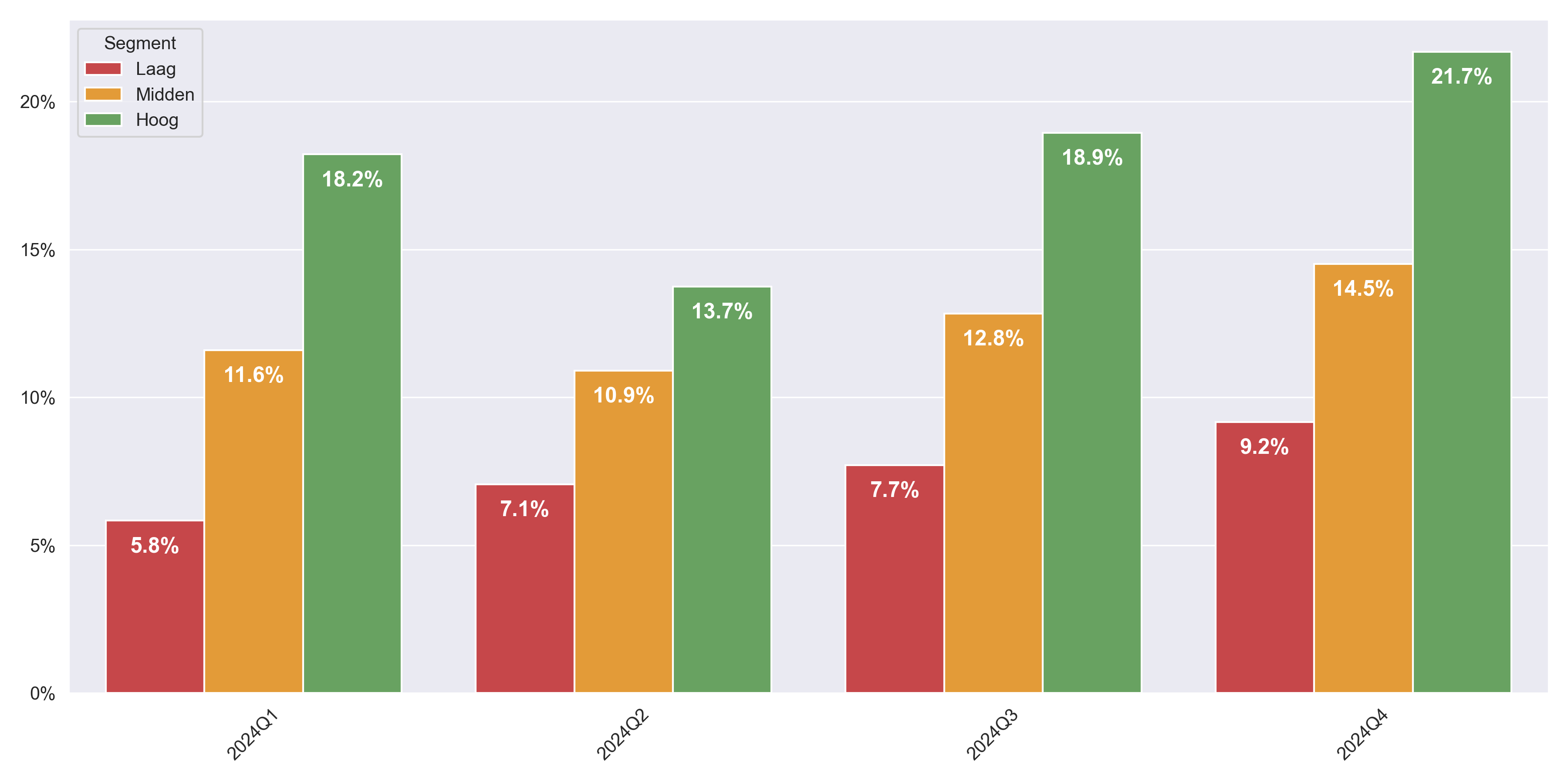

In Figuur 11 is goed te zien dat er ook grote verschillen zijn in het percentage vraagprijsverlagingen tussen de verschillende woningsegmenten. Woningen in het hoge segment worden het vaakst in prijs verlaagd, namelijk in 21,7% van de gevallen. Ook is in dit segment de sterkste stijging te zien ten opzichte van de twee kwartalen ervoor. In het middensegment werd in het vierde kwartaal 14,5% van de woningen die te koop werden gezet in prijs verlaagd. Voor het lage segment betrof dit 9,2%.

Figuur 11: Percentage woningen dat in prijs is verlaagd per kwartaal per segment

Figuur 11: Percentage woningen dat in prijs is verlaagd per kwartaal per segment

Woonobject

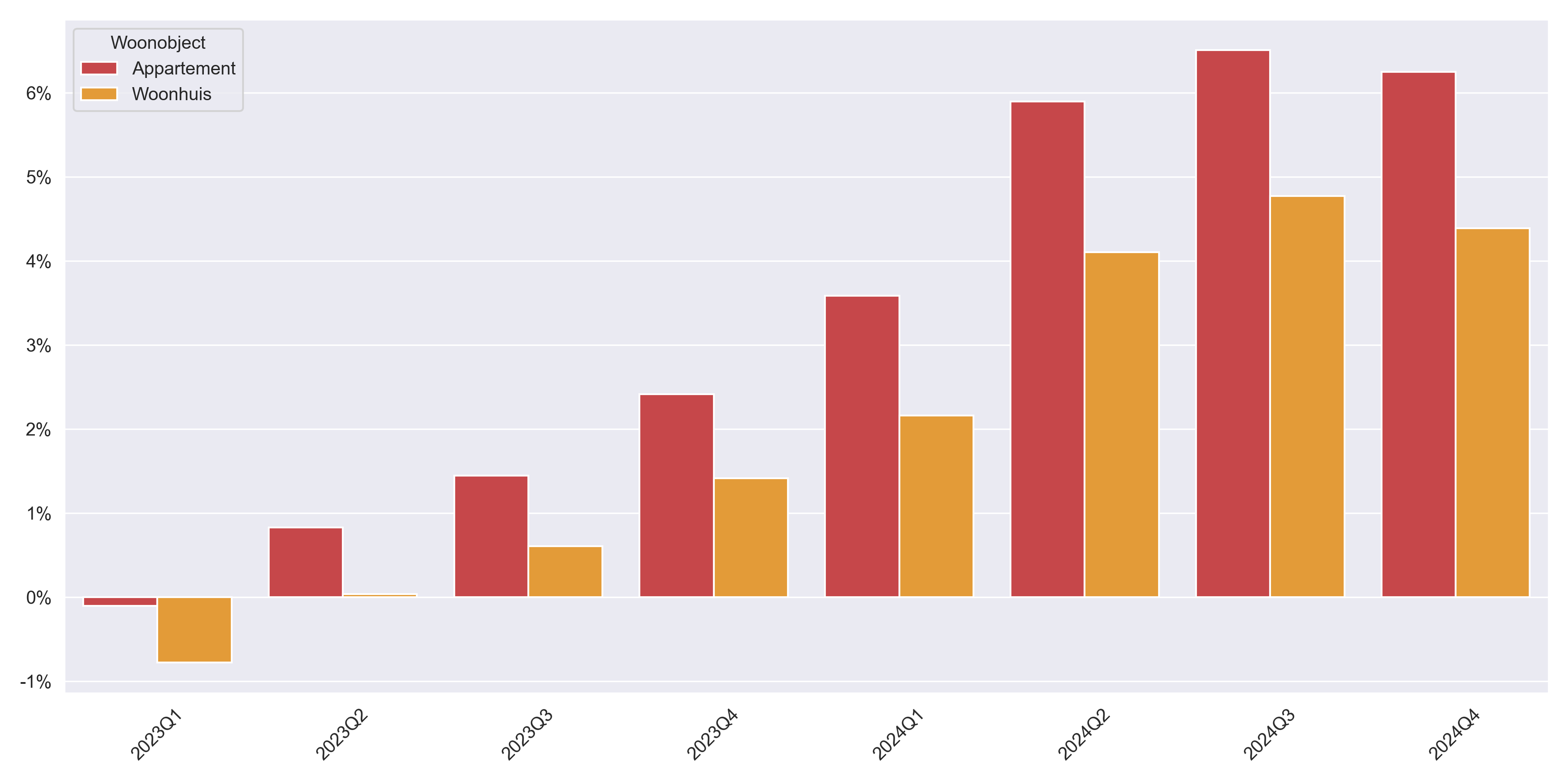

Figuur 12 toont de gemiddelde overbieding per kwartaal, uitgesplitst naar de twee types woonobjecten: “Appartement” en “Woonhuis”. Ook hier is een daling zichtbaar in de gemiddelde overbieding. Landelijk gezien werd in het vierde kwartaal gemiddeld met 6,2% op appartementen en 4,4% op woonhuizen overboden.

Figuur 12: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per woonobject

Figuur 12: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per woonobject

Figuur 13 toont het percentage prijsverlagingen per kwartaal voor de twee types woonobjecten. Vooral bij appartementen neemt het relatieve aantal prijsverlagingen sterk toe. In het derde kwartaal was dit nog 10,9%, terwijl dit in het vierde kwartaal opliep naar 13,7%, wat neerkomt op een stijging van 2,8%. Voor woonhuizen is de stijging minder uitgesproken, met een toename van 0,9%, van 10,3% naar 11,2%.

-en-woonhuis-(rechts).png) Figuur 13: Percentage woningen dat in prijs is verlaagd per kwartaal voor “Appartement” (links) en “Woonhuis” (rechts)

Figuur 13: Percentage woningen dat in prijs is verlaagd per kwartaal voor “Appartement” (links) en “Woonhuis” (rechts)

Woontype

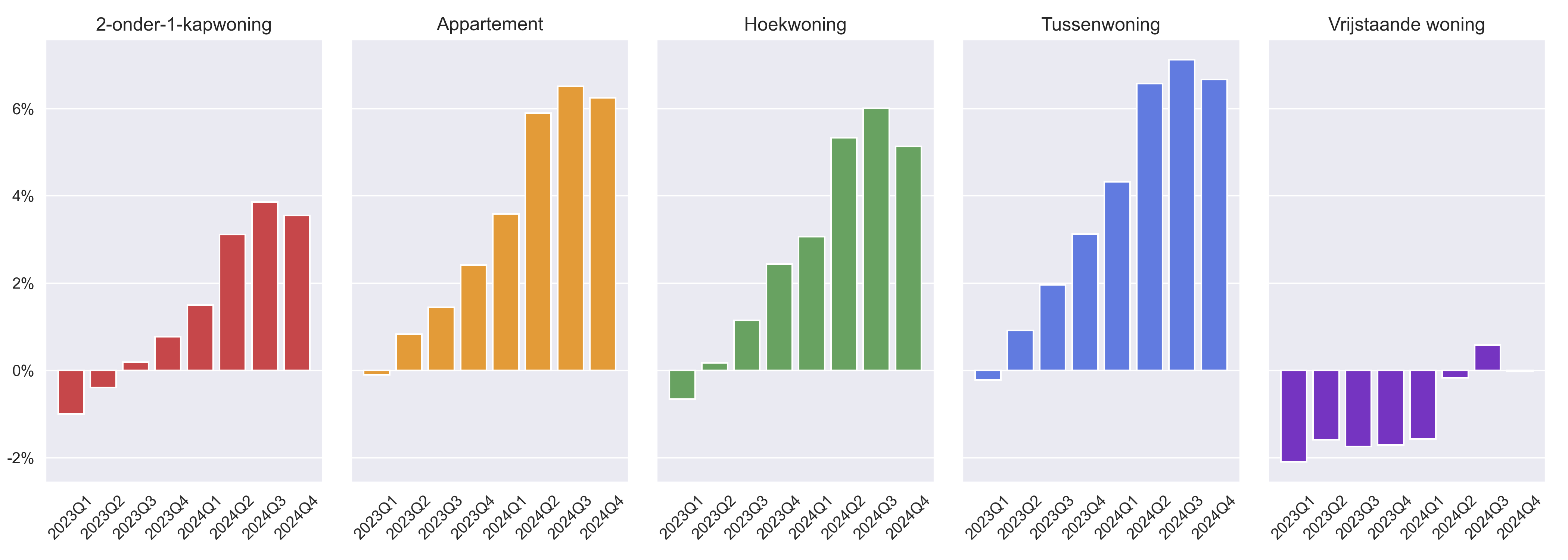

Bij alle woningtypes is de gemiddelde percentuele overbieding in het vierde kwartaal afgenomen ten opzichte van het derde kwartaal (zie Figuur 14). Gemiddeld wordt er nog steeds het meest overboden op tussenwoningen (6,7%). Op appartementen, hoekwoningen en 2-onder-1-kapwoningen werd in het vierde kwartaal respectievelijk 6,2%, 5,1% en 3,6% overboden. Bij vrijstaande woningen wordt er gemiddeld gezien niet over- of onderboden met een gemiddelde overbieding van 0,0%.

Figuur 14: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per woontype

Figuur 14: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per woontype

Wanneer wordt ingezoomd op appartementen, toont Figuur 15 aan dat het percentage prijsverlagingen in alle segmenten over de afgelopen kwartalen is gestegen. Opvallend is dat in het hoge segment een appartement relatief gezien meer dan twee keer zo vaak in vraagprijs werd verlaagd als in het lage segment.

Figuur 15: Percentage appartementen dat in prijs is verlaagd per kwartaal per segment

Figuur 15: Percentage appartementen dat in prijs is verlaagd per kwartaal per segment

Energielabel

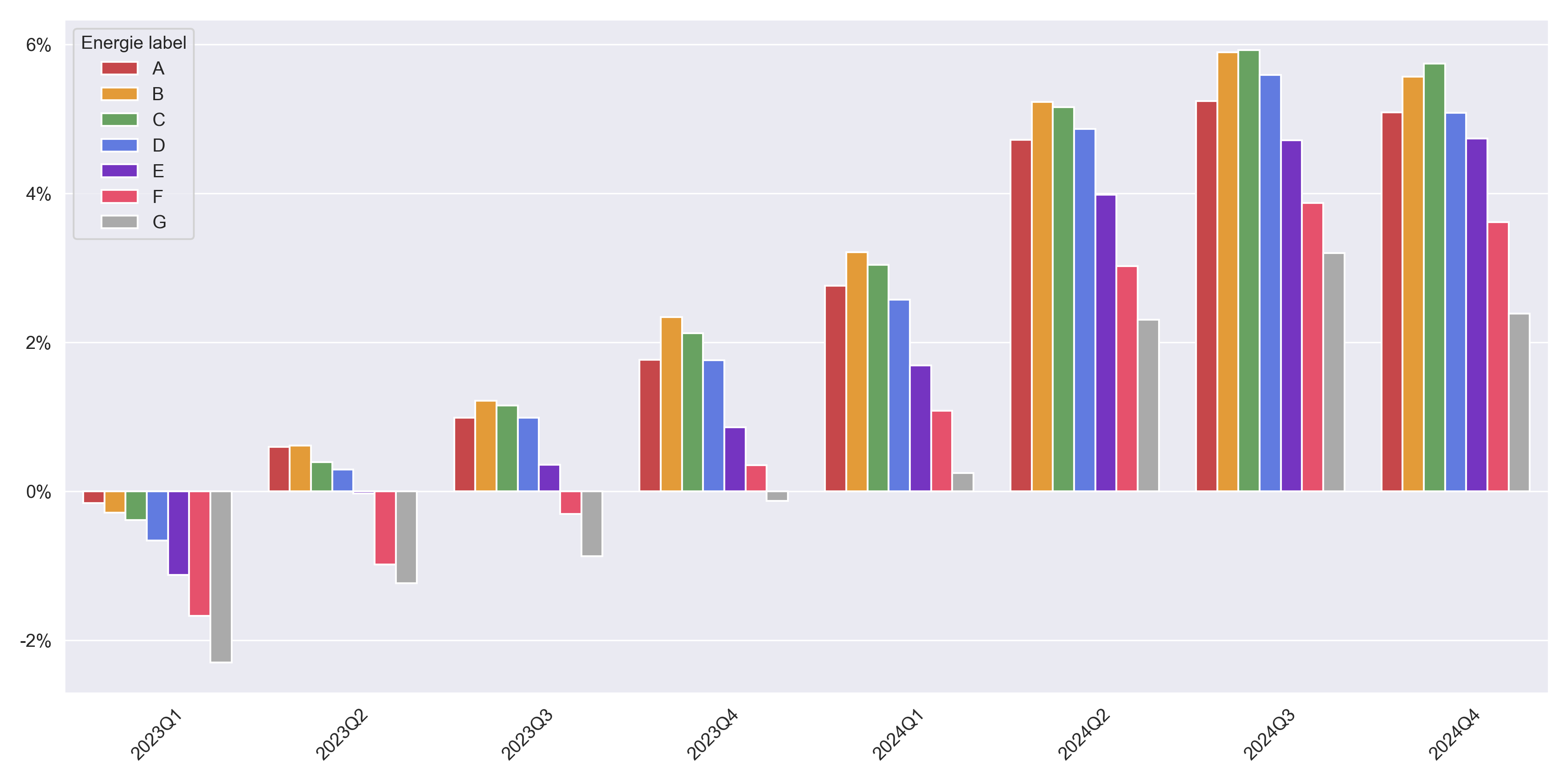

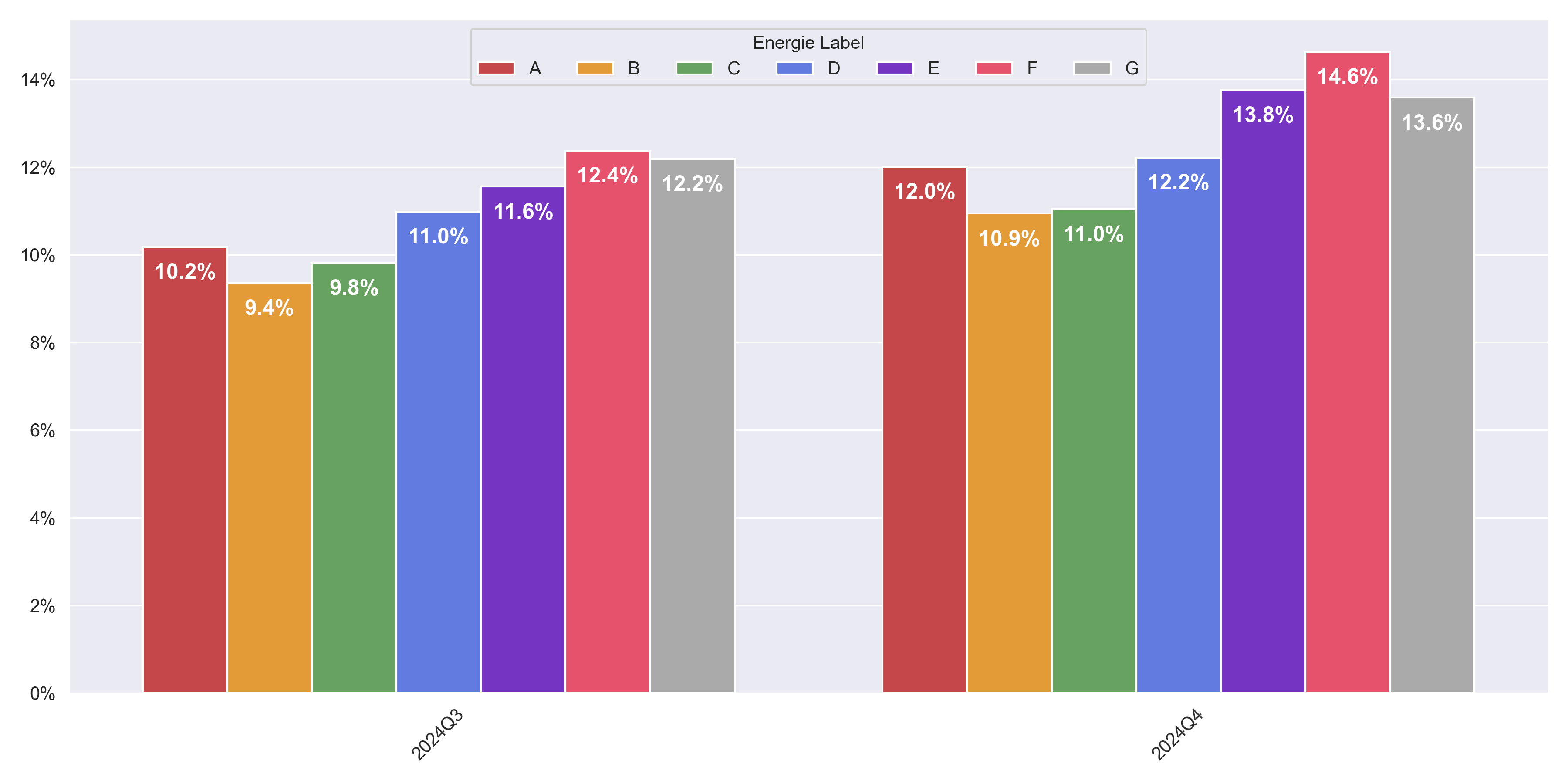

Voor bijna alle energielabels is er een daling te zien in de gemiddelde overbieding bij de aankoop van een woning (zie Figuur 16). Alleen voor woningen met energielabel E blijft de gemiddelde overbieding in het vierde kwartaal hetzelfde ten opzichte van het derde kwartaal met 4,7%. Woningen met energielabel C werden in het vierde kwartaal gemiddeld het hoogst overboden met 5,7%. Daarentegen worden woningen met energielabel G “slechts” met 2,4% overboden.

Figuur 16: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per energielabel

Figuur 16: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per energielabel

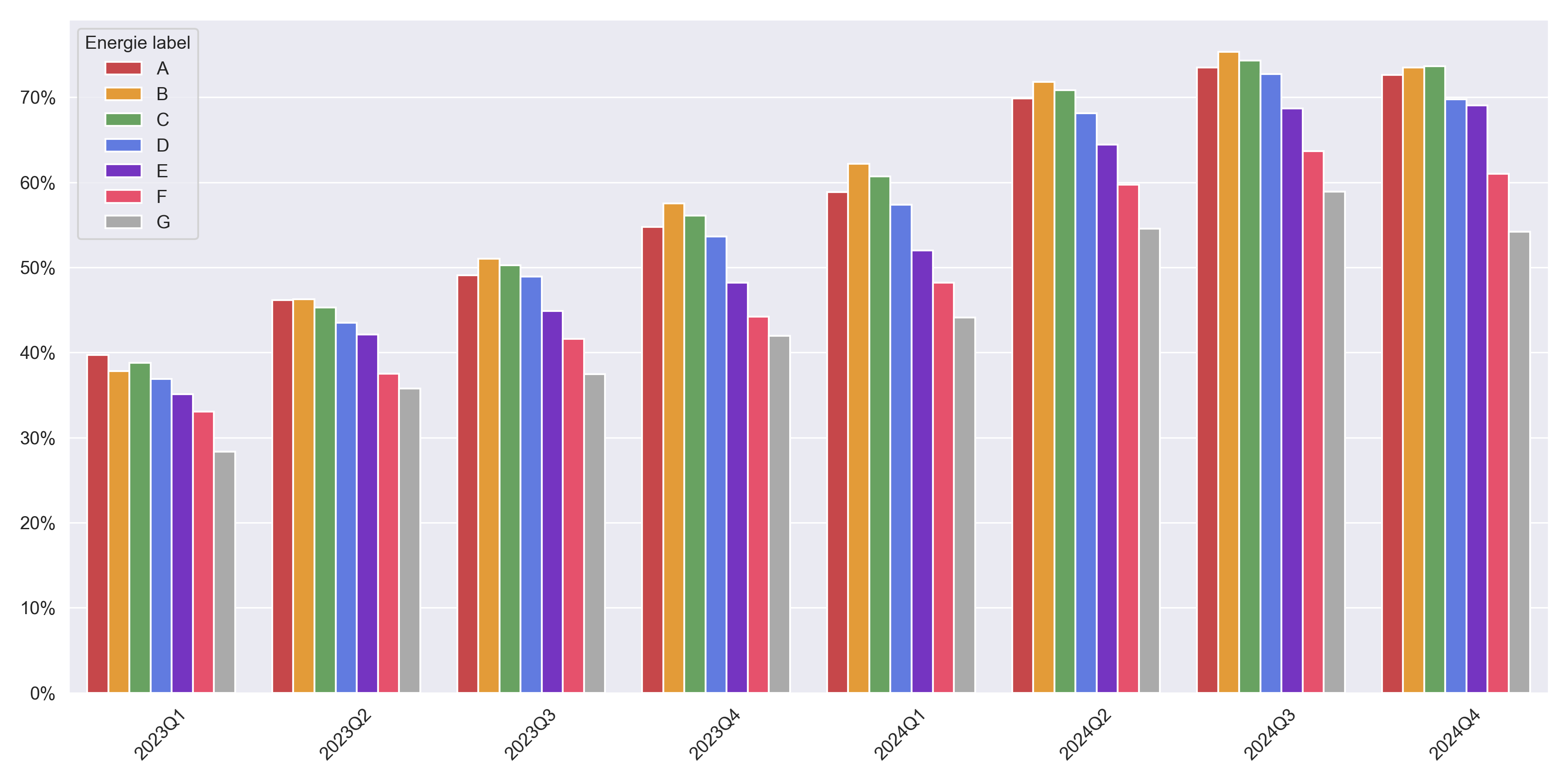

Voor de verschillende energielabels laat Figuur 17 zien dat de stijging van het percentage woningen dat boven de vraagprijs is verkocht, in het vierde kwartaal tot stilstand is gekomen of zelfs is omgeslagen in een daling. Toch wordt er nog steeds bij meer dan 70% van de verkochte woningen met de energielabels A, B en C overboden. Voor woningen met energielabel G is dit aandeel het laagst, namelijk 54,0%.

Figuur 17: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per energielabel

Figuur 17: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per energielabel

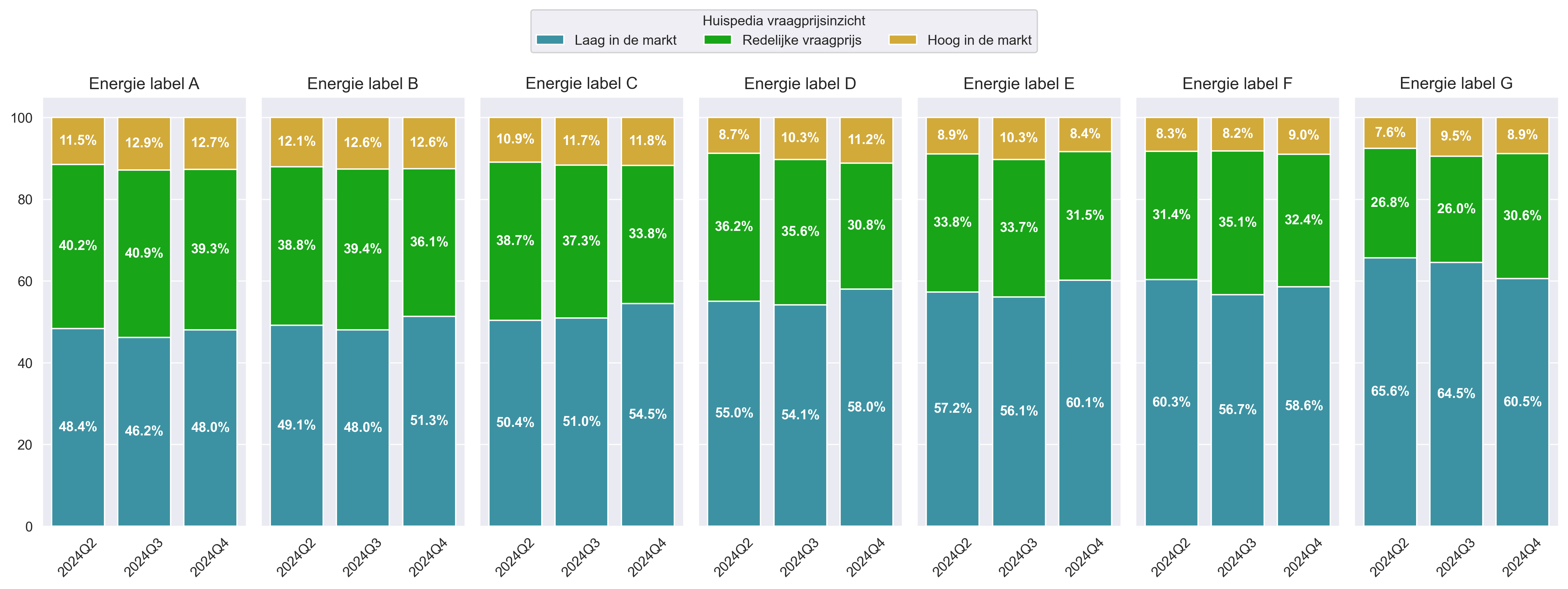

Figuur 18 toont met het Huispedia vraagprijsinzicht dat het aandeel woningen dat laag in de markt is gezet voor de energielabels A t/m F is gestegen in het vierde kwartaal ten opzichte van het derde kwartaal. Alleen de groep woningen met energielabel G laat een andere trend zien met een daling van 64,5% naar 60,5%. Het aandeel van woningen die laag in de markt zijn gezet is hierbij nog wel het hoogst van alle energielabels. Woningen met energielabel A worden relatief gezien het minst vaak laag in de markt gezet (48%) en hebben het vaakst een redelijke of hoge vraagprijs (39,3% en 12,7%)

Figuur 18: Verdeling van het Huispedia vraagprijsinzicht over verkochte woningen per kwartaal per energielabel

Figuur 18: Verdeling van het Huispedia vraagprijsinzicht over verkochte woningen per kwartaal per energielabel

Figuur 19 toont het percentage prijsverlagingen voor verschillende energielabels van woningen die zowel in het derde als vierde kwartaal te koop werden gezet. Hieruit blijkt dat woningen met een relatief slecht energielabel (E, F en G) vaker in vraagprijs worden verlaagd dan woningen met een redelijk tot goed energielabel. Opvallend is bovendien dat woningen met energielabel A relatief vaker in prijs worden verlaagd dan woningen met label B of C.

Figuur 19: Percentage woningen dat in prijs is verlaagd per kwartaal per energielabel

Figuur 19: Percentage woningen dat in prijs is verlaagd per kwartaal per energielabel

Bouwjaar

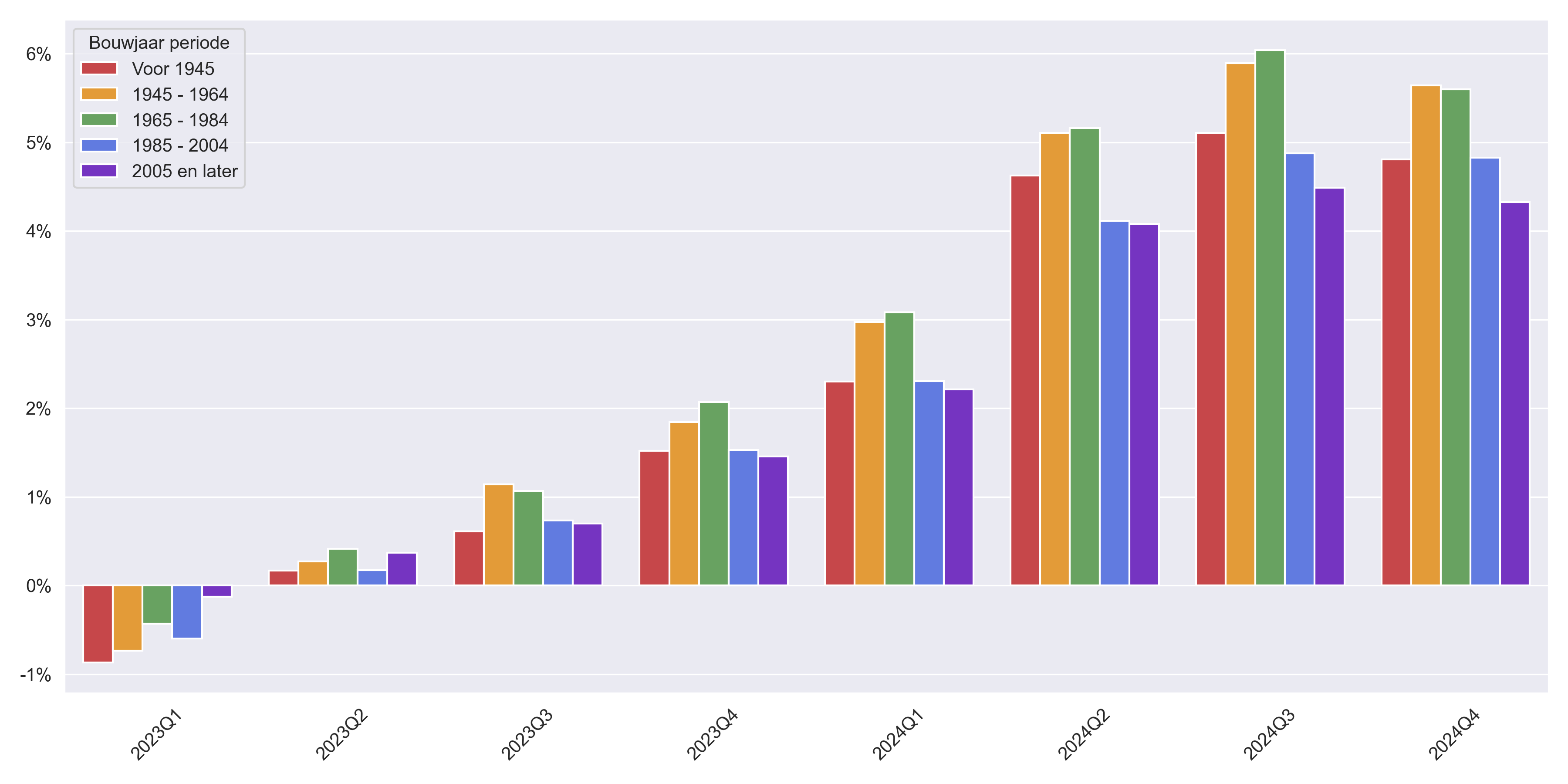

Ook op het gebied van bouwjaar is er in het vierde kwartaal een daling te zien ten opzichte van het derde kwartaal (zie Figuur 20). Deze daling is het grootst bij woningen welke tussen 1965 en 1984 zijn gebouwd, namelijk van 6,0% naar 5,6%. Dit betekent dan ook dat in het vierde kwartaal deze groep gemiddeld gezien niet meer het meest wordt overboden. Woningen die zijn gebouwd tussen 1945 en 1964 werden met gemiddeld met 5,6% het meest overboden.

Figuur 20: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per bouwjaar periode

Figuur 20: Gemiddelde overbieding als percentage van de vraagprijs per kwartaal per bouwjaar periode

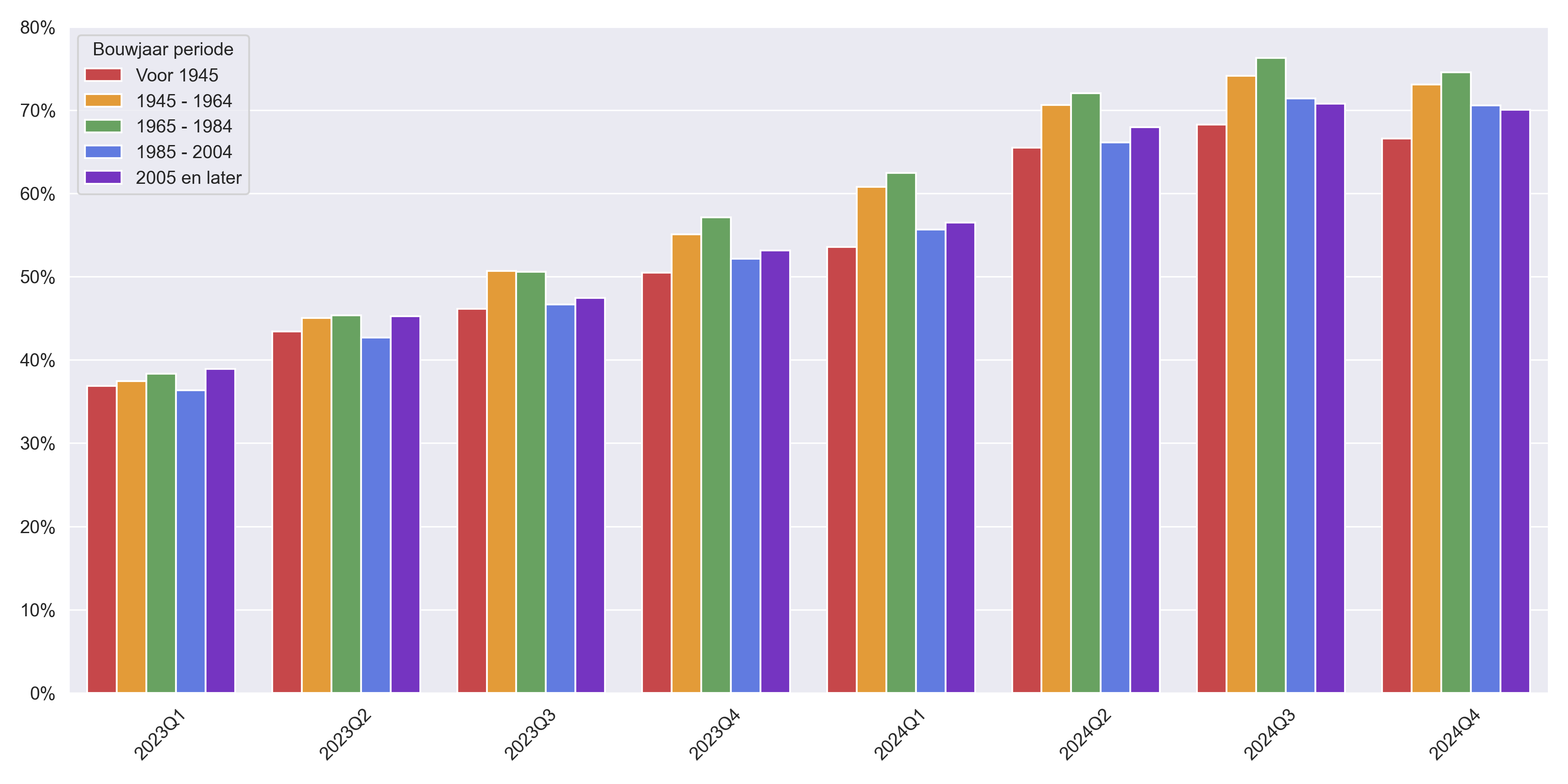

De daling van het percentage verkochte woningen dat boven de vraagprijs is verkocht, is ook te zien in Figuur 21. In het vierde kwartaal werd 66,6% van de verkochte woningen met een bouwjaar vóór 1945 boven de vraagprijs verkocht, terwijl maar liefst 74,5% van de verkochte woningen met een bouwjaar tussen 1965 en 1984 boven de vraagprijs werd verkocht.

Figuur 21: Percentage van de verkochte woningen dat is overboden per kwartaal per bouwjaar periode

Figuur 21: Percentage van de verkochte woningen dat is overboden per kwartaal per bouwjaar periode

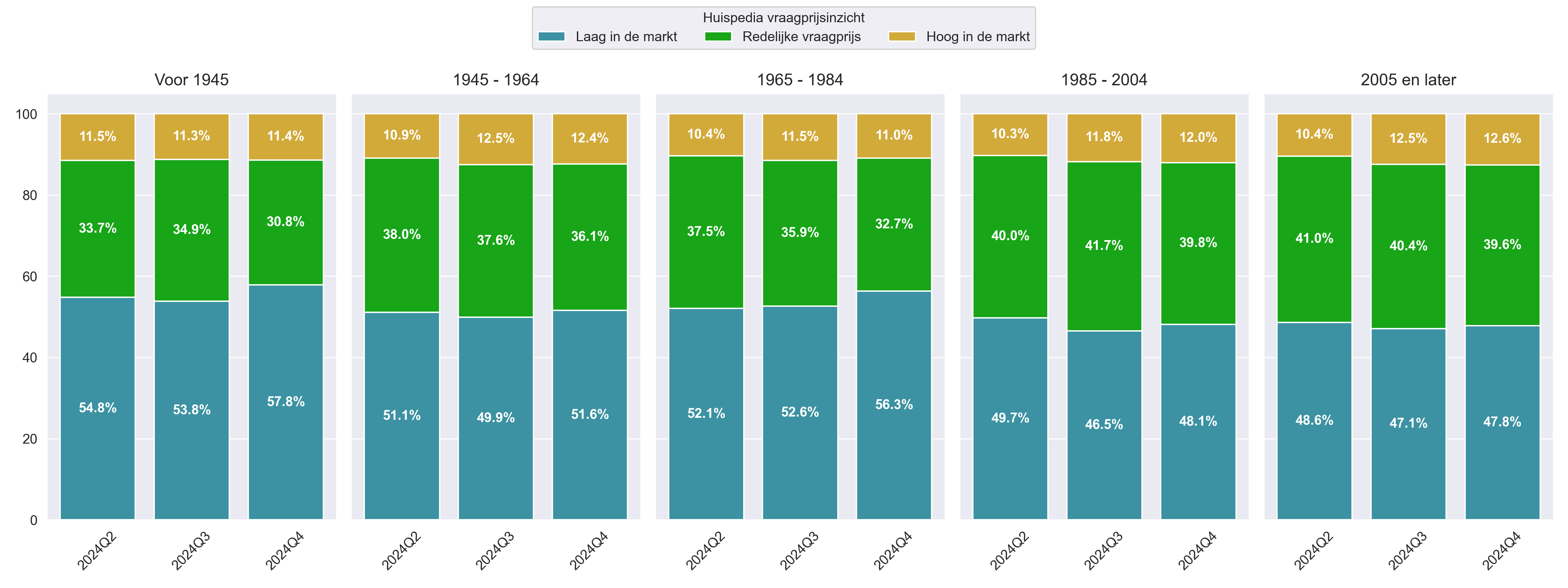

Figuur 22 laat zien dat het percentage verkochte woningen dat laag in de markt is gezet, vooral is toegenomen voor woningen met een bouwjaar vóór 1945 of tussen 1965 en 1984 in het vierde kwartaal ten opzichte van het voorgaande kwartaal. Voor de overige bouwperiodes is dit percentage minder hard toegenomen in vergelijking met het derde kwartaal.

Figuur 22: Verdeling van Huispedia vraagprijsinzicht over verkochte woningen per kwartaal per bouwjaar periode

Figuur 22: Verdeling van Huispedia vraagprijsinzicht over verkochte woningen per kwartaal per bouwjaar periode

Landelijk niveau

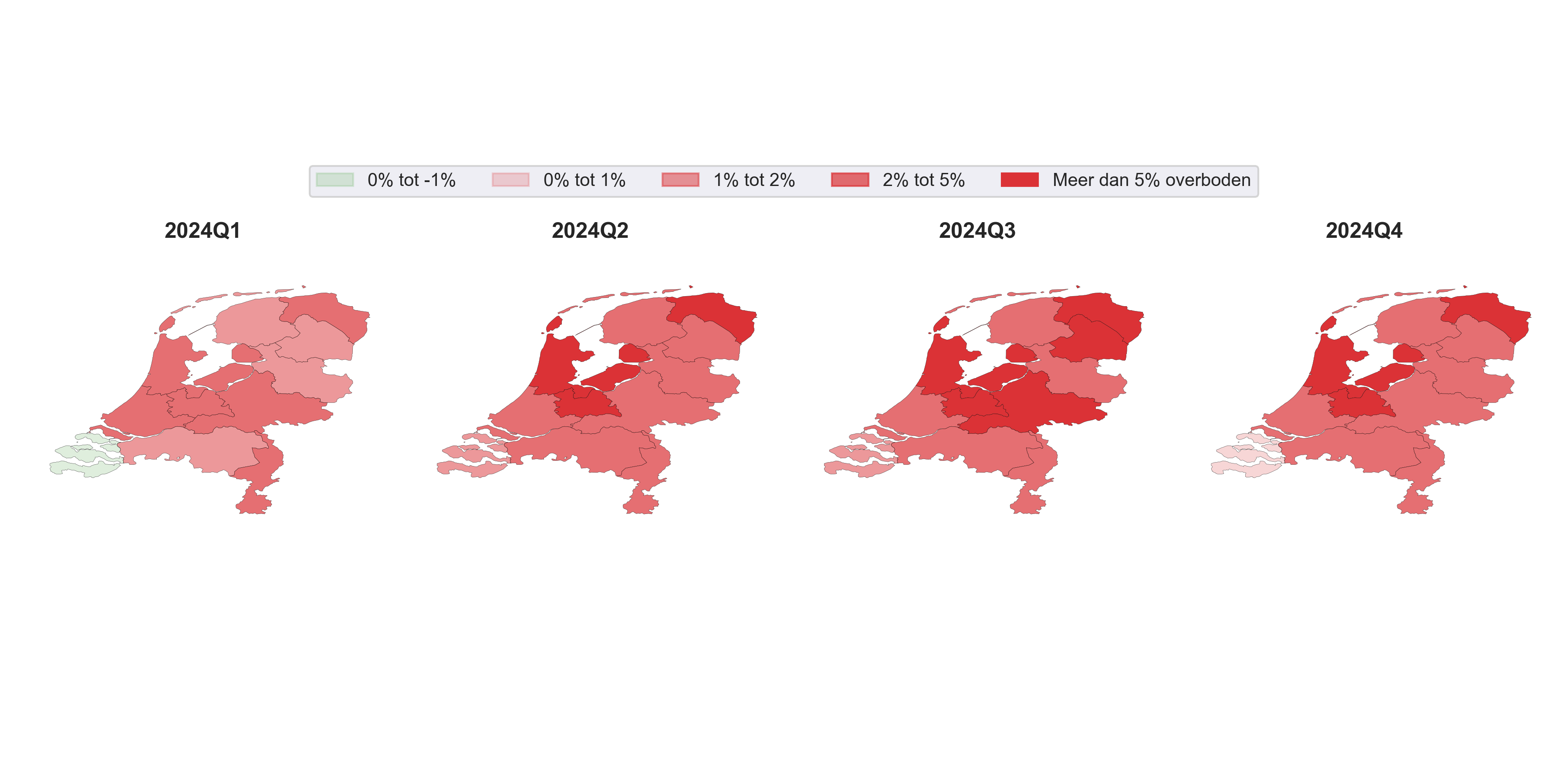

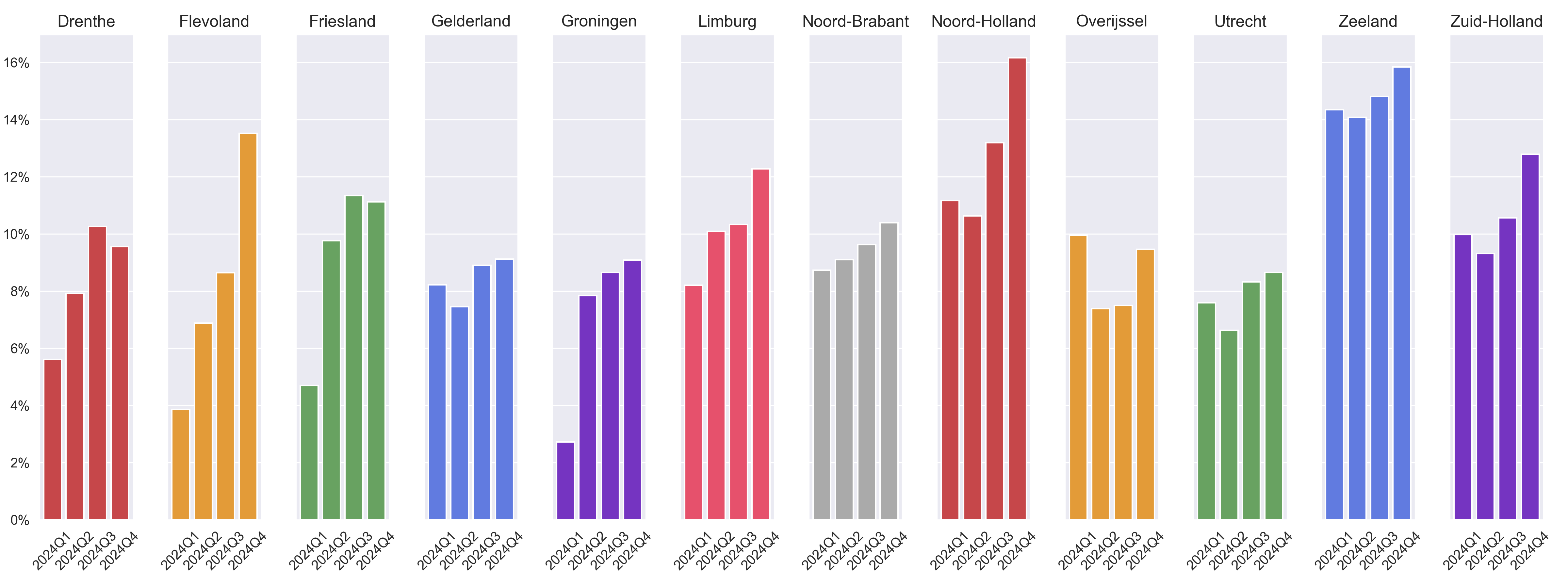

In Figuur 23 is op provinciaal niveau te zien dat in veel provincies het gemiddelde percentage overbieden is gedaald ten opzichte van het derde kwartaal. Waar Drenthe en Gelderland in het tweede en derde kwartaal grote stijgingen lieten zien, is bij deze provincies de gemiddelde overbieding weer gedaald tot minder dan 5%. Ook Zeeland is gedaald naar een gemiddelde overbieding van 0,5%. Noord-Brabant en Utrecht zijn de enige provincies met een lichte stijging ten opzichte van het derde kwartaal. Hier werd in het afgelopen kwartaal gemiddeld met respectievelijk 4,3% en 8,6% op een woning overboden.

Figuur 22: Verdeling van Huispedia vraagprijsinzicht over verkochte woningen per kwartaal per bouwjaar periode

Provinciaal niveau

In Figuur 23 is op provinciaal niveau te zien dat in veel provincies het gemiddelde percentage overbieden is gedaald ten opzichte van het derde kwartaal. Waar Drenthe en Gelderland in het tweede en derde kwartaal grote stijgingen lieten zien, is bij deze provincies de gemiddelde overbieding weer gedaald tot minder dan 5%. Ook Zeeland is gedaald naar een gemiddelde overbieding van 0,5%. Noord-Brabant en Utrecht zijn de enige provincies met een lichte stijging ten opzichte van het derde kwartaal. Hier werd in het afgelopen kwartaal gemiddeld met respectievelijk 4,3% en 8,6% op een woning overboden.

Figuur 23: Gemiddelde onder- of overbieding per kwartaal per provincie

Figuur 23: Gemiddelde onder- of overbieding per kwartaal per provincie

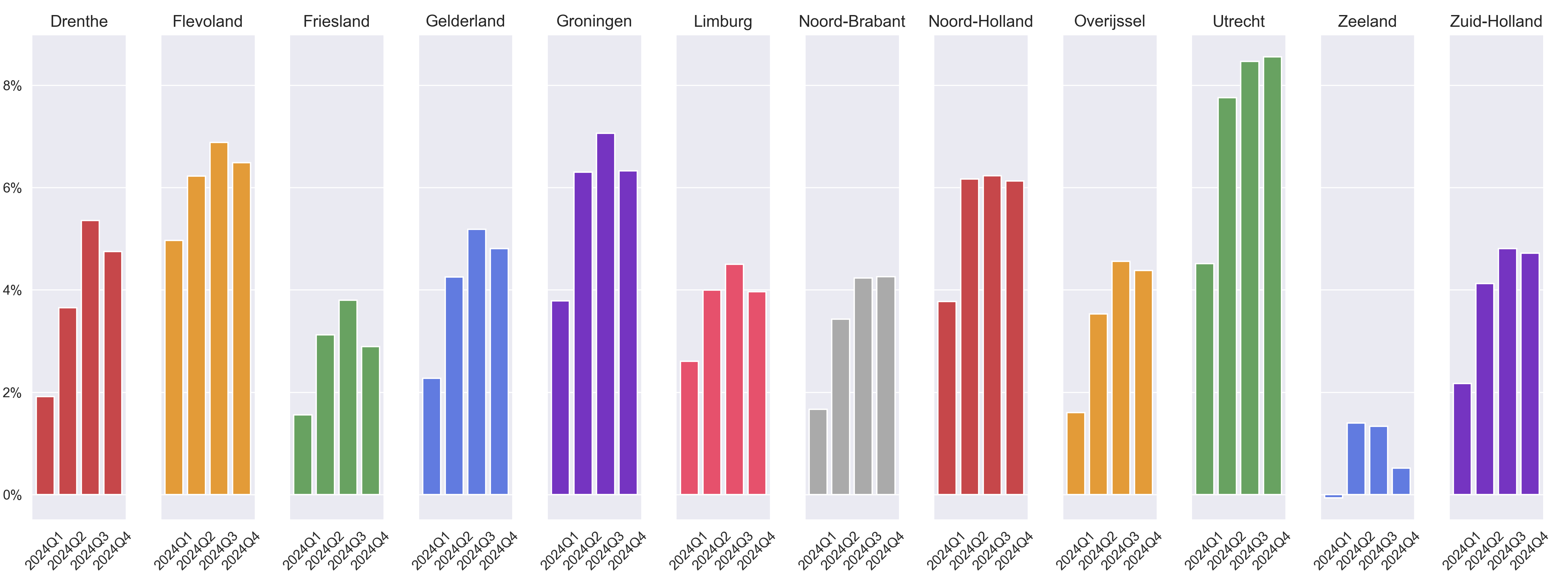

In Figuur 24 is voor veel provincies een afname te zien in het percentage verkochte woningen dat boven de vraagprijs is verkocht. Enkele provincies blijven stabiel of laten een lichte daling zien. Alleen Noord-Brabant kan een stijging noteren van 68,6% naar 69,7%.

Figuur 24: Percentage van de verkochte woningen waarbij is overboden per kwartaal per provincie

Figuur 24: Percentage van de verkochte woningen waarbij is overboden per kwartaal per provincie

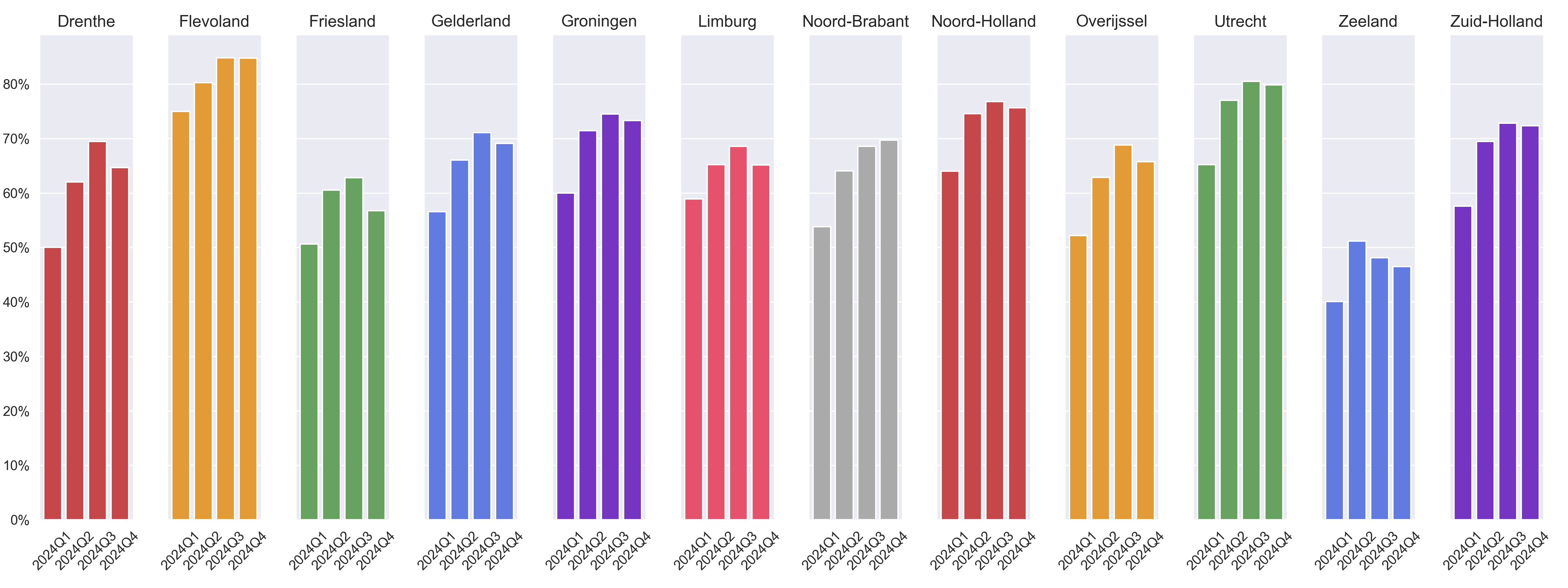

De grote regionale verschillen in hoe een woning in de markt wordt gezet, zijn te zien in Figuur 25. In Drenthe werd iets meer dan één derde laag in de markt gezet (37,7%) in het afgelopen kwartaal, terwijl dit aandeel in Noord-Holland 61,8% van de verkochte woningen betrof. Daarnaast zijn Drenthe en Flevoland de enige twee provincies waarbij het aandeel verkochte woningen dat laag in de markt is gezet, is gedaald ten opzichte van het derde kwartaal.

Figuur 25: Verdeling van het Huispedia vraagprijsinzicht over verkochte woningen per kwartaal per provincie

Figuur 25: Verdeling van het Huispedia vraagprijsinzicht over verkochte woningen per kwartaal per provincie

Figuur 26 laat over de verschillende provincies zien hoeveel procent van de woningen dat te koop is gezet in prijs is verlaagd per kwartaal. Drenthe en Friesland zijn de enige twee provincies die voor het vierde kwartaal geen stijging laten zien ten opzichte van het derde kwartaal. Noord-Holland en Zeeland hebben relatief gezien het meeste prijsverlagingen met respectievelijk 16,2% en 15,8%. In Utrecht werd de vraagprijs het minst vaak naar beneden aangepast (8,7%).

Figuur 26: Percentage woningen dat in prijs is verlaagd per kwartaal per provincie

Figuur 26: Percentage woningen dat in prijs is verlaagd per kwartaal per provincie

Gemeentelijk niveau

Om op gemeentelijk niveau betrouwbare uitspraken te kunnen doen, worden alleen gemeenten met minimaal 50 verkochte woningen in het vierde kwartaal van 2024 in overweging genomen. Dit resulteert in 129 geschikte gemeenten.

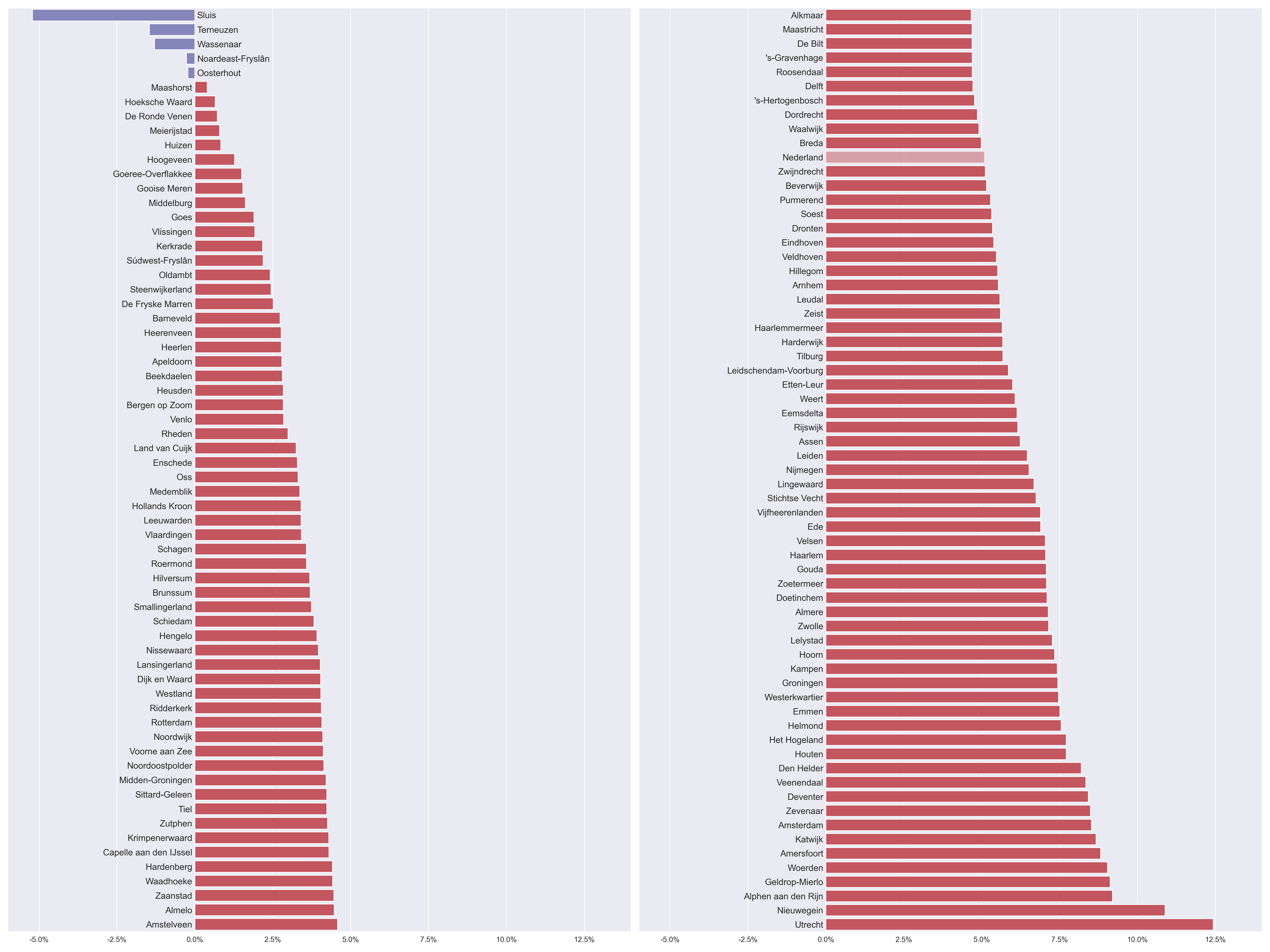

In Figuur 27 is te zien dat van de geschikte gemeenten, bij het overgrote deel van de woningen gemiddeld gezien wordt overboden. In de gemeenten Nieuwegein en Utrecht werd respectievelijk met 10,9% en 12,4% overboden in het vierde kwartaal. Toch zijn er ook vijf gemeenten waar er werd onderboden. Zo werd er in Sluis gemiddeld met 5,2% onder de vraagprijs geboden.

Figuur 27: Gemiddelde overbieding als percentage van de vraagprijs per gemeente voor het vierde kwartaal van 2024

Figuur 27: Gemiddelde overbieding als percentage van de vraagprijs per gemeente voor het vierde kwartaal van 2024

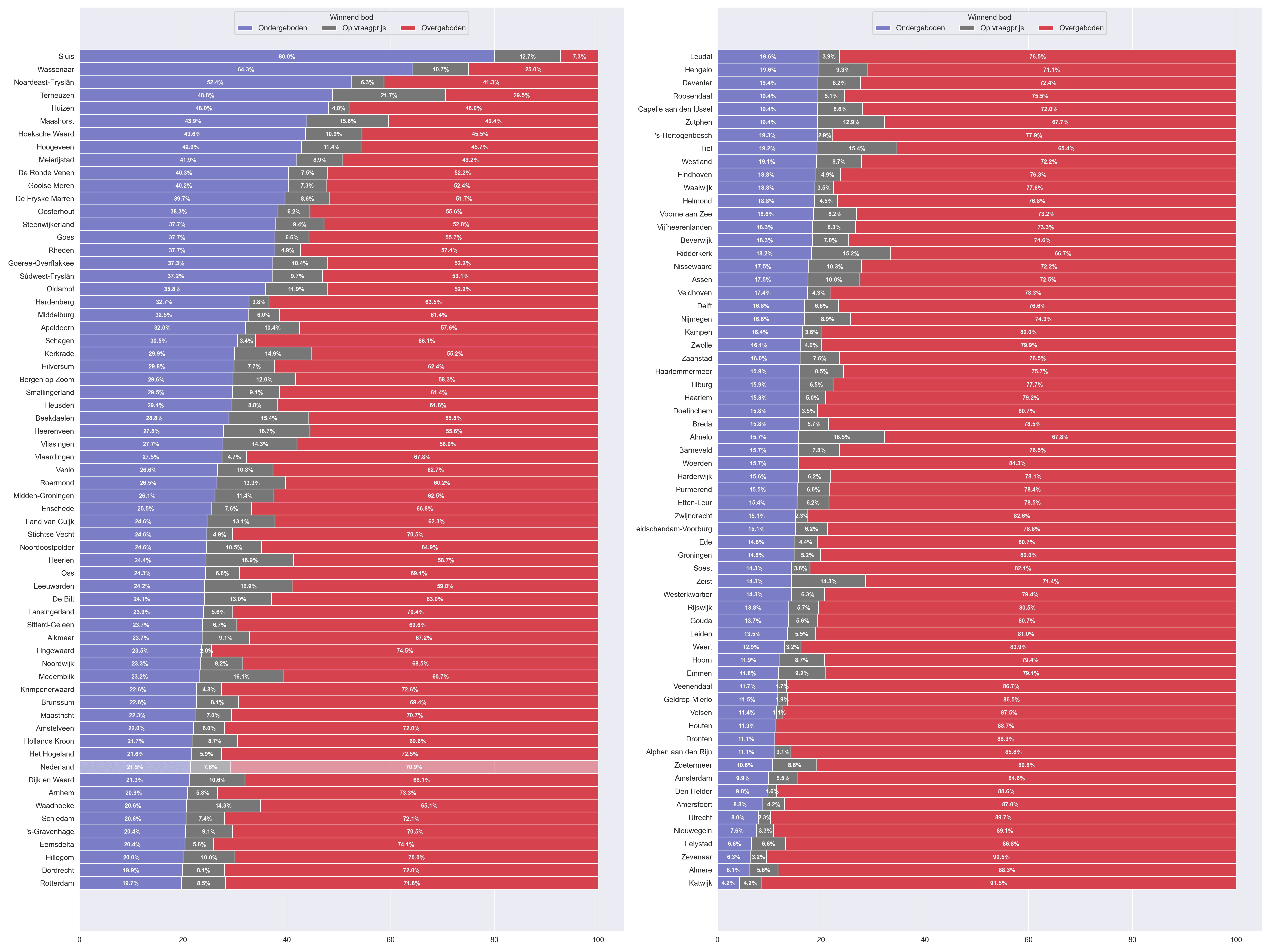

In Figuur 28 wordt de verdeling van onder, op of boven de vraagprijs bieden voor de gemeenten weergegeven. Ook hier blijkt dat in Sluis relatief het grootste percentage woningen onder de vraagprijs is verkocht, namelijk 80,0%, waar het landelijk gemiddelde op 21,5 ligt%. Naast Sluis werd in Wassenaar bij bijna twee derde van de verkochte woningen onderboden. In de gemeente Katwijk is voor het vierde kwartaal het laagste aandeel aan onderboden woningen te vinden, namelijk 4,2%.

Figuur 28: Verdeling van onder, op of boven de vraagprijs bieden over verkochte woningen per gemeente voor het vierde kwartaal van 2024.

Figuur 28: Verdeling van onder, op of boven de vraagprijs bieden over verkochte woningen per gemeente voor het vierde kwartaal van 2024.

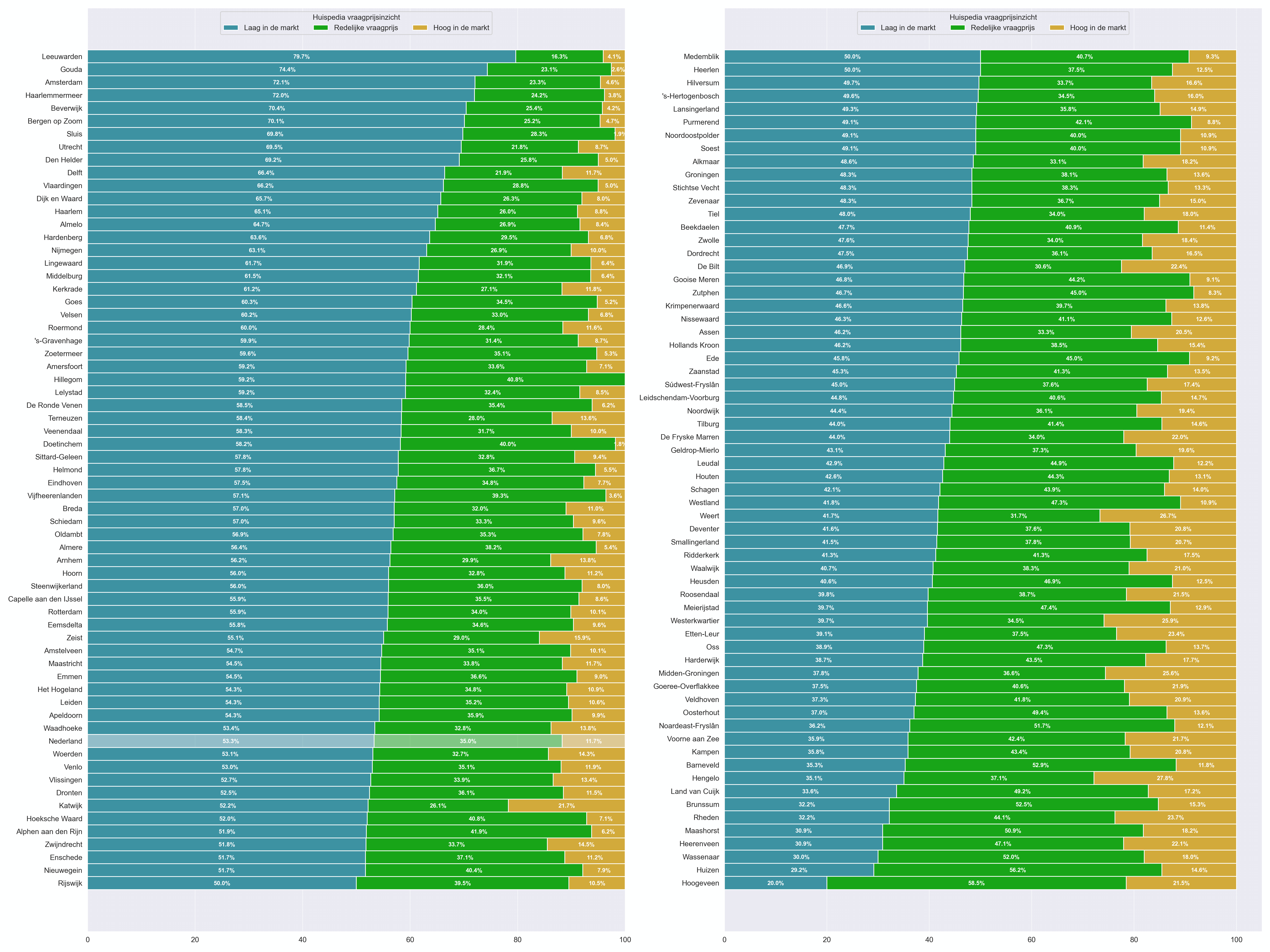

Ook op het gebied van het Huispedia vraagprijsinzicht voor verkochte woningen per gemeente zijn er aanzienlijke verschillen te zien (zie Figuur 29). In Leeuwarden werd 79,7% van de verkochte woningen laag in de markt gezet, terwijl 16,3% een redelijke vraagprijs had. Aan de andere kant zijn er gemeenten waar een veel lager percentage woningen met een lage vraagprijs is verkocht. Hoogeveen spant de kroon met slechts 20,0% van de verkochte woningen, wat 33,3% onder het landelijke gemiddelde van 53,3% ligt.

Figuur 29: Verdeling van het Huispedia vraagprijsinzicht over verkochte woningen per gemeente voor het vierde kwartaal van 2024

Figuur 29: Verdeling van het Huispedia vraagprijsinzicht over verkochte woningen per gemeente voor het vierde kwartaal van 2024

Stedelijk niveau

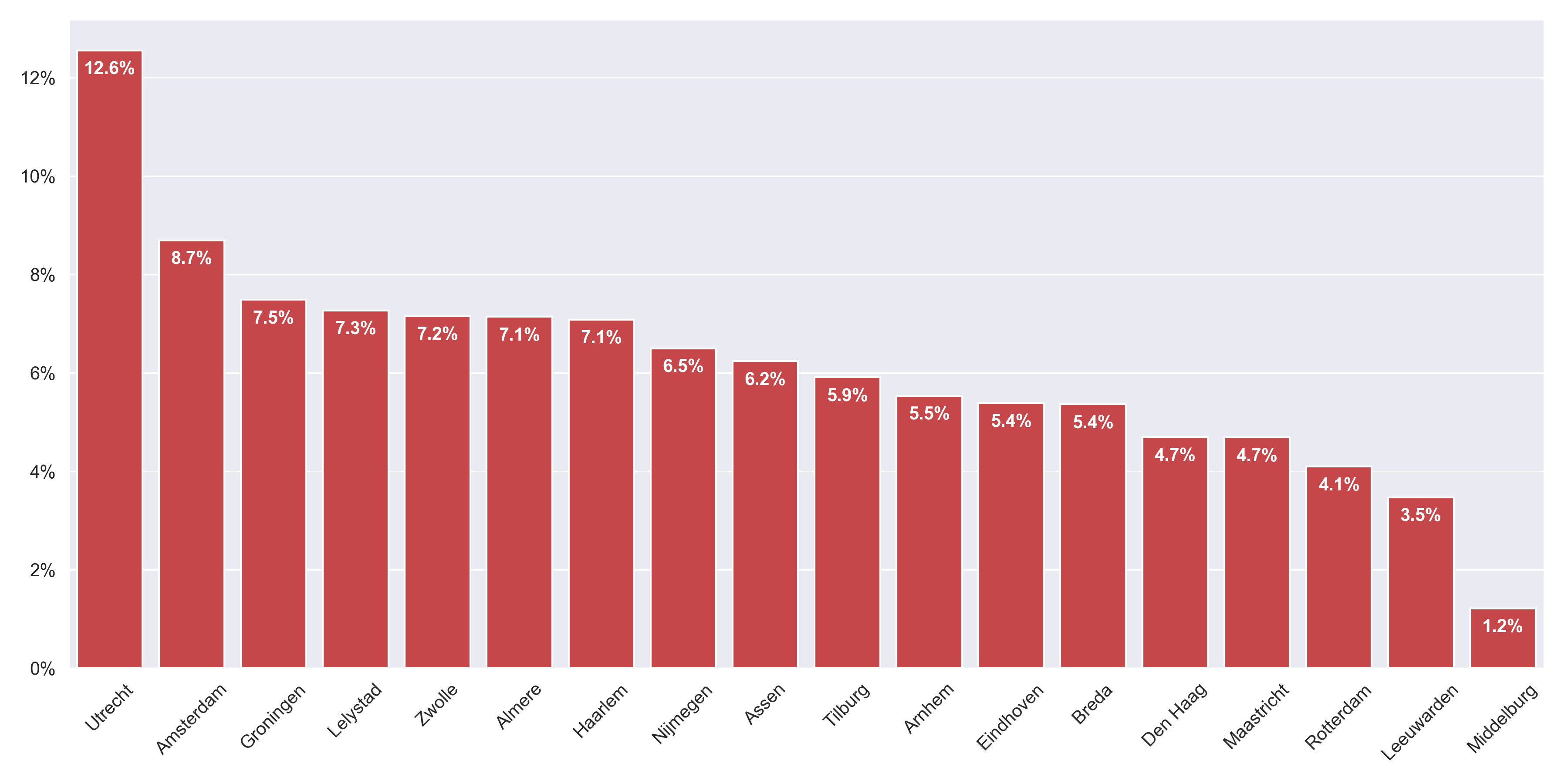

Uit Figuur 30 blijkt dat Utrecht de grootste uitschieter is als het gaat om het gemiddelde percentage van overbieden, met een waarde van 12,6%. Amsterdam volgt op de tweede plaats met 8,7%. Onder de grote steden wordt in Middelburg het minst overboden, met een gemiddeld overbiedingspercentage van slechts 3,5%.

Figuur 30: Gemiddelde overbieding als percentage van de vraagprijs per stad voor het vierde kwartaal van 2024

Figuur 30: Gemiddelde overbieding als percentage van de vraagprijs per stad voor het vierde kwartaal van 2024

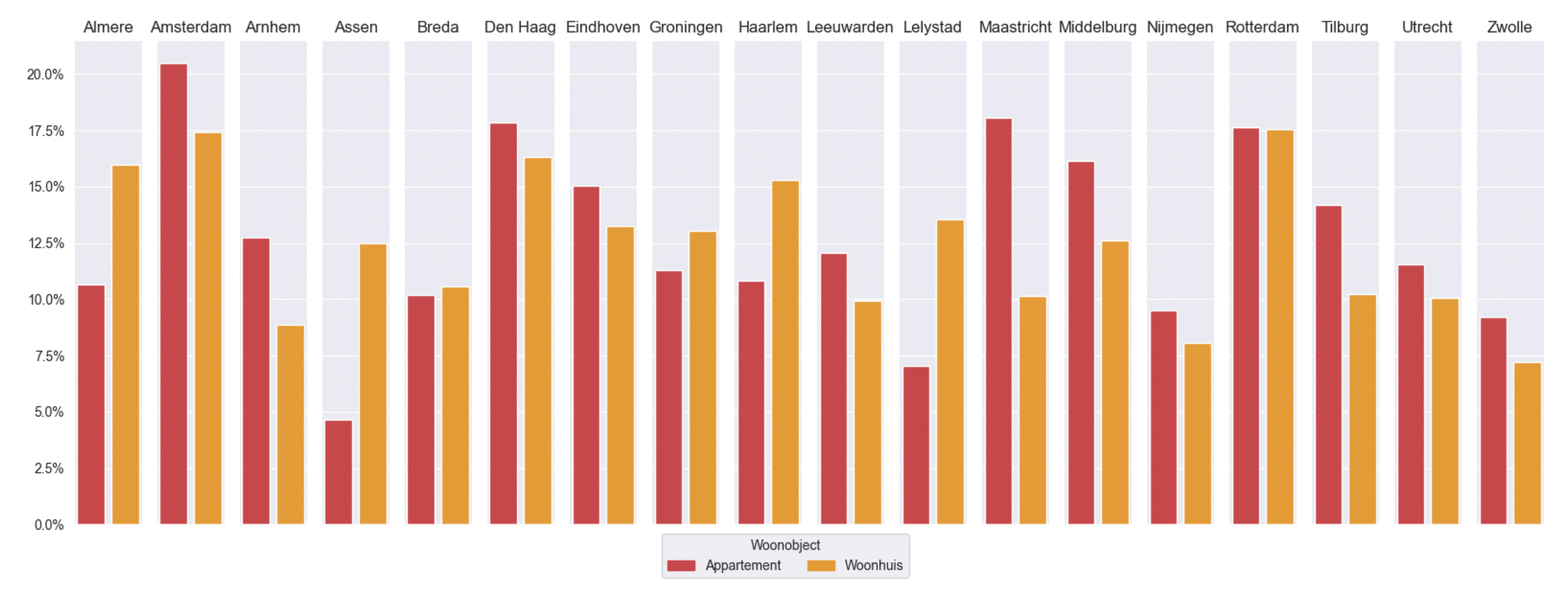

Figuur 31 laat zien dat het percentage prijsverlagingen in het vierde kwartaal verschilt tussen de grote steden. In Amsterdam wordt relatief gezien het vaakst een appartement te koop gezet met een verlaagde vraagprijs (20,4%), gevolgd door Maastricht (18,0%). In Assen gebeurt dit met 4,7% het minst vaak. Voor woonhuizen worden de meeste prijsverlagingen doorgevoerd in Rotterdam (17,5%) en het minst in Zwolle (7,2%). De grootste verschillen tussen appartementen en woonhuizen zijn zichtbaar in Maastricht (7,9%).

Figuur 31: Percentage woningen dat in prijs is verlaagd per stad per woonobject voor het vierde kwartaal van 2024

Figuur 31: Percentage woningen dat in prijs is verlaagd per stad per woonobject voor het vierde kwartaal van 2024

Over dit onderzoek

Voor dit onderzoek is data uit openbare bronnen als het Kadaster samengevoegd met gesloten data die direct van bij Huispedia aangesloten makelaars komt. Uitschieters die de representativiteit in twijfel trekken zijn niet meegenomen. Resultaten zijn voor een deel afhankelijk van het type woningen dat wordt verkocht gedurende een specifieke periode.